先回答题主的问题:百万医疗险和重疾险都很重要,在预算充足的的情况下最好都配置。

下面就和大家具体说说,为什么百万医疗险那么便宜,而保费价格高的重疾险又有哪些优势!

本文篇幅较长,贴心的学姐也整理了一份精简版,赶时间的朋友戳:

看完医疗险的这几个缺陷,你就知道为什么还要买重疾险了baoxian.2239.com

看完医疗险的这几个缺陷,你就知道为什么还要买重疾险了baoxian.2239.com

本文重点:

>>为什么百万医疗险那么便宜?

>>为什么买了百万医疗险还要买重疾险?

>>学姐总结

一、为什么百万医疗险那么便宜?

百万医疗险费用低廉,主要是因为保险公司做了相应的风险控制,承担的风险越低,出险率也就越低,保费自然也就便宜了。

保险公司的风控方式主要有以下四个方面:

1、报销型险种

百万医疗险属于报销型险种,凭借看病的发票给保险公司报销,报销的数额不会超过实际花费。

我们所看到的百万医疗险的保额,都高达百万元,但是实际上往往是用不了那么多保额的。

就以常见的癌症为例,所需的治疗费用在30-70万不等,一般而言,100万的保额是非常足够的了,过高的保额只是噱头罢了。

2、有免赔额

目前,大多数百万医疗险都会设置一万元左右的免赔额。

免赔额,顾名思义就是保险公司不予赔付的额度,而这里指的不予赔付,分为了两个方面:

①产生的医疗费用没有超过免赔额,不予赔付。

②产生的医疗费用超过了免赔额,赔付金额=(医疗费用-免赔额)*报销比例。

也就是说,自费的医疗费用需要超过一万元,才能利用百万医疗险进行报销。

根据国家卫计委网站的统计:2020年1月到6月,全国2级公立医院的人均住院费用为6674.7元。

所以,绝大部分患者的住院医疗费用是没有超过免赔额额度的。

由于这一设置,大大降低了百万医疗险的出险率,这样一来,保费也就便宜了。

3、后续保障不稳定

大多数的百万医疗险,保障期都为一年,到期需要续保。

保障期一到,倘若被保人想要续保,就需要经过保险公司的审核。

如果被保人的健康发生变化或存在历史理赔情况,保险公司是很有可能拒绝续保的。

除此之外,倘若这款百万医疗险的出险率太高,保险公司极有可能将这款产品下架,这种情况下也是无法正常续保的。

即使目前依旧有了能够保证续保20年的百万医疗险,在保证续保期间内,保险公司无条件续保。

但是在20年后能不能续保,就是一个未知数了,保障相对来说不够稳定。

这样一来,保险公司承担的风险就小了,保费自然也就便宜了。

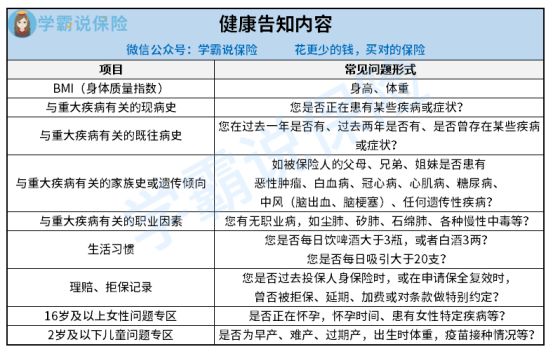

4、健康告知严格

百万医疗险的健康告知,是健康险中最为严格的。

健康告知可以说是投保的一个门槛,通常会以问卷的形式进行,具体有以下内容:

不同的产品,健康告知上会有细微的差异,在投保时都会看到具体的内容。

严格的健康告知,为保险公司筛选了绝大部分风险过高的人群,能成功投保的都是健康状况良好的人群。

对于身体有些小毛病的人群来说,健康告知无疑是投保时的拦路虎,学姐这里送上一份健康告知指南,感兴趣戳:

投保时,健康告知有什么小技巧?baoxian.2239.com

综上所述,百万医疗险虽然保费便宜,但是也存在着非常多的限制。

但是,百万医疗险的一定要配置的!

倘若不幸罹患重疾,最起码能够帮我们承担了绝大部分经济负担,也是非常友好的,而且保费低廉,对于普通人群来说也能接受!

那么,配置了百万医疗险后,为什么还要买保费高昂的重疾险?

别着急,咱们接着讲!

二、为什么买了百万医疗险还要买重疾险?

学姐说完重疾险的优势后,想必大家就懂了:

1、保障更加稳定

随着医疗技术的不断进步,人均寿命也不断的延长,根据2021世界卫生统计:中国人均预期寿命超77岁。

而百万医疗险的短期不稳定保障,肯定是不够用的。

相比之下,重疾险的保障期限就比较长,一般有保至70岁、保终身,保障更加的稳定,没有后顾之忧!

2、给付型险种

倘若不幸罹患重疾,治疗费用就已经是一座压垮人的大山,虽然可以利用百万医疗险报销部分的医疗费用,减轻患者的经济负担。

但是罹患重疾,短时间内肯定无法继续工作,经济收入大幅度减少。

除此之外,后续的康复费、保健品费用等等,都是吸食金钱的魔鬼!

倘若配置了重疾险,保险公司会直接赔付一笔保险金,这笔保险金的用途是由被保人自行决定的,用于弥补收入,或是医疗费,都可以。

这样一来,最起码能保障后续的日常生活,不会因病致贫。

三、学姐总结

总的来说,百万医疗险不足都可以通过重疾险去弥补,所以配置了百万医疗险,也不要忘记了配置重疾险!

并且,目前市面上存在着不少高性价比重疾险产品,一年下来保费不超6000元,学姐都整理好在这里了,感兴趣的朋友戳:

十大便宜好价的重疾险大盘点!baoxian.2239.com

想要买一份好保险,光看这篇文章可不够!如果你依旧拿捏不准自己的情况,对保险配置疑惑,可以找学姐进行详细咨询-关注【学霸说保险】,里面有各类保险知识,最新的保险产品介绍,帮助你买保险不被坑!