补充医疗保险是相对于基本医疗险,也就是医保而言的,包括企业补充医疗保险、商业医疗保险、社区医疗保险等多种形式,都是基本医疗保险的有力补充。

所以商业医疗保险也是补充医疗保险的一种,其中最具代表性的就是百万医疗险,保障好,价格还便宜,以极高的性价比优势成为补充医疗险的不二选择。

市场上有哪些值得买的百万医疗险呢?近期想购买的朋友可以参考这个排行榜:

十大百万医疗险排名新鲜出炉!baoxian.2239.com

十大百万医疗险排名新鲜出炉!baoxian.2239.com

百万医疗险和医保有什么区别?

怎么看一款百万医疗险好不好?

医保指社会医疗保险,主要用于补偿疾病所带来的医疗费用开销,因为价格实惠,而且没有健康告知和年龄限制,所以也可以说是国家给纳税人的一种社会福利。

但是这种福利,是有一定限制的,百万医疗险作为医保的补充性保险,最大的区别是可以报销医保不能报销的部分。

医保的作用包括看病、买药以及医疗费用报销、以用于支付体检费用等,主要作用是医疗费用的报销。

但是医保的报销具有很大的局限性,主要体现是“两定点三目录”的限制:

使用医保报销,需要在特定的医院治疗,特定的药店购买药物,并且会有一系列的药品、项目和服务都是医保无法报销的。

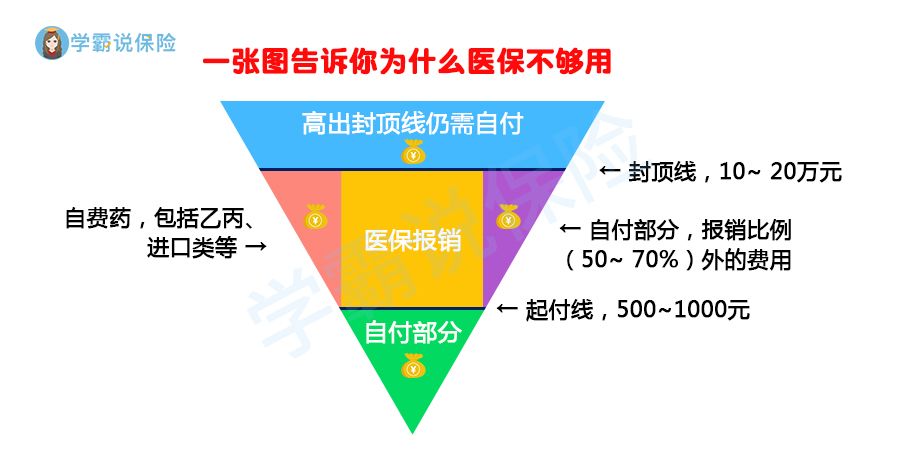

此外医保报销还有起付线和报销额度等限制,一张图带你了解医保报销局限性:

所以即使有医保,保障还是不够全面的,医保还有以下几个方面不能报销:

医保在哪些情况下不能报销?工伤险呢?baoxian.2239.com

百万医疗险可以打破医保的局限性,报销医保不能报销的费用。住院、门诊和急诊等都在保障范围内,用药方面也没有诸多限制,而且报销额度通常都有几百万。

二、怎么看一款百万医疗险好不好?1、看报销范围

报销范围就是具体能报销的医疗费用,一般情况下,只要符合理赔范围内的住院开销,都可以用百万医疗险来赔付。

一般好的百万医疗险应该包括特殊门诊费用报销,例如门诊肾透析费、门诊恶性肿瘤透析费等,此外会包含门诊手术和住院前后急诊费用。

2、看续保条件

百万医疗险一般都是一年保障期的,到期后想继续保障就要重新购买。

医疗险是健康类保险中健康告知最严格的,如果是续保条件严格的产品,身体不小心出了小毛病,想再继续购买或购买其他医疗险都会很困难。

所以购买百万医疗险时,应该尽量选择可以保证续保的产品。保证续保就是在保证期限内,无论是发生过理赔、或是产品停售,都可以继续购买。

像现在市面上非常热门的平安e生保,就是一款保证续保20年的百万医疗险,也就是说,在购买的20年里,无论发生什么,都可以续保,无需担心后续保障问题。

平安e生保不仅保证续保20年,保障方面也毫不逊色,具体详细戳这里:

平安e生保·长期医疗-保险产品组合重磅来袭,亮点不止保证续保20年!baoxian.2239.com

3、看增值服务

增值服务实际上是保险公司在提供除了合同内规定的服务,额外再给到客户一些其他的“福利”,这些福利通常具有很好的实用性,因此也是判断一款百万医疗险的参考。

百万医疗险的常见增值服务主要包括就医绿通、费用垫付或直付,外购药服务等等。

在看病这个事上,专家号难挂、排队时间长、医疗费用高等问题是长期存在的难题。而增值服务的作用,就是极大程度的改善就医过程中的这些痛点。

增值服务可以给客户带来不同程度的便利,获得更便捷高效的就医体验。想全面了解增值服务的朋友,可以点下方链接:

医疗险里的“增值服务”是啥?baoxian.2239.com

想要买一份好保险,光看这篇文章可不够!如果你依旧拿捏不准自己的情况,对保险配置疑惑,可以找学姐进行详细咨询-关注【学霸说保险】公众号,里面有各类保险知识,最新的保险产品介绍,帮助你买保险不被坑!