说到信泰人寿,相信大部分朋友都有一定了解,毕竟这个险企先后推出超级玛丽3号Max、达尔文3号、超级玛丽4号等火爆市场的重疾险产品,这些重疾险大都保障力度大、保障全面、性价比高,保费较低,很受消费者青睐!

这时就有人问了,信泰人寿的产品保障真的靠谱吗?保费这么低,不会有啥bug吧?

那学姐就和大家一起扒一扒,信泰人寿以及它的产品靠谱不靠谱!

想直接看结论的朋友可以看这篇:

信泰人寿怎么样,有哪些产品,哪个好,有哪些坑套路,深度分析baoxian.2239.com

信泰人寿怎么样,有哪些产品,哪个好,有哪些坑套路,深度分析baoxian.2239.com

要看一家公司靠谱不靠谱,学姐比较关注两点:

1、公司实力

信泰人寿保险股份有限公司创立于2007年5月,注册资本50亿元,截至2020年末,公司总资产逾千亿元,规模保费平台500亿元,客户群体总数超430万人。可以说,信泰人寿的实力是不容小觑。

2、偿付能力

买保险,最关心的无非是保险公司能不能赔,保障能力是否达标的问题。

一般而言,我们了解保险公司的偿付能力需要从两个标准入手:

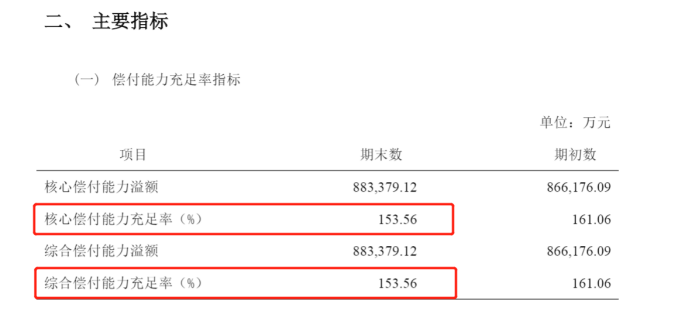

①核心偿付能力充足率:核心资本与最低资本的比值,衡量保险公司高质量资本的充足状况。

②综合偿付能力充足率:实际资本与最低资本的比值,衡量保险公司的总体充足状况。

而根据银保监会规定,当核心偿付充足率>50%,且综合偿付能力充足率>100%,就算是偿付能力合格的公司。

(截图来自信泰人寿官网)

(截图来自信泰人寿官网)

根据信泰人寿2021年第1季度偿付能力报告显示,核心偿付能力充足率为153.56%>50%,综合偿付能力充足率为153.56%>100%。也就是说,信泰人寿是偿付能力合格的公司。

当然,想要了解一家保险公司,还不止上述要点,想要学习如何了解保险公司的朋友可以戳这篇干货:

当我们在看保险公司的时候,究竟要看啥?baoxian.2239.com

总得来说,信泰人寿的整体实力还是ok滴,无需过分担心,那我们就来看看信泰人寿家的产品靠不靠谱,保费真的很低吗?保障如何?

学姐直接拿信泰人寿目前在售,且比较火爆的重疾险产品——超级玛丽4号来做测评!

老规矩,我们先看超级玛丽4号的内容保障图:

超级玛丽4号重疾险

超级玛丽4号重疾险

信泰人寿的超级玛丽4号重疾险的基本保障和可选保障都相当丰富。

1、保障全面且赔付力度高

超级玛丽4号重疾险的保障是相当全面的,基本保障含重症、中症、轻症保障,其中重疾赔付100%基本保额、中症赔付60%基本保额、轻症赔付30%基本保额。

这个赔付比例在重疾险市场上,已经是不错的配置了。

但超级玛丽4号重疾险并不止步于此,还提供额外赔保障!

若若60周岁前首次确诊且符合理赔标准,重症方面,可额外赔付80%基本保额;中症方面可额外赔付15%基本保额、轻症方面可额外赔付10%!

打个比方,30岁的老王买了一份30万保额的超级玛丽4号,保终身,若59岁那年不幸罹患重疾且符合理赔标准,则可以获得30×(100%+80%)=54万理赔金!

这个保障力度真的相当不错,理赔金几乎翻了一倍,能够在一定程度上让被保人没有过多负担地治病,特别给力!

信泰人寿

信泰人寿

2、性价比相对不错

信泰人寿的超级玛丽4号重疾险性价比还是相当不错的。

若30岁男性购买一份超级玛丽4号,配置40万保额分30年交,保至70周岁,保障内容含基本保障,且附加恶性肿瘤拓展保险金、特定心脑血管疾病拓展保险金、身故或全残保险金这三大可选责任,每年保费仅5768元!

若30岁男性购买一份超级玛丽4号,配置40万保额分30年交,保至70周岁,不附加可选责任,每年保费仅4028元!

与市面上的其他重疾险相比,性价比是相当高的!

信泰人寿

信泰人寿

总得来说,信泰人寿的这款重疾险产品保障全面、保障力度大,且特别关注癌症保障,性价比也相当不错,这么说来,这款重疾险是比较靠谱的!

比较适合追求高保额、保障全面,或看重癌症保障、追求高性价比的人群考虑!

当然,看一款产品可不能只看一面,除了亮点,还需要看看哪些不足点需要注意!

详细戳这篇测评文:

信泰超级玛丽4号火爆来袭,买之前先看看这些缺陷你能不能接受!baoxian.2239.com

这么看来,信泰人寿这个保险公司还是靠谱的,而且它推出的重疾险产品看着保费比较低,但保障基本不会缺斤短两,保障全面且赔付力度高,大体来说是靠谱的!

比较关注信泰人寿重疾险产品的朋友大可以考虑,无需过多担心!

当然,如果你对这家险企的产品不敢兴趣,或者想看看市面上其他险企的重疾险产品保障如何?有没有更适合自己的,可以继续看看!

篇幅有限,学姐给大家规整了好几款都性价比较高的重疾险产品:

十大值得买的热门重疾险大盘点!baoxian.2239.com