经常有人担心:买了重疾险,保险公司会不会不理赔。

但其实,保险公司每年的保费收入,有大量是拿去理赔的,不然不会有平均95%以上的理赔率。

从保险公司的理赔数据来看,重疾险不赔的情况,并不多。

那么为什么有那么多人觉得重疾险很容易不赔呢?

其实多数时候,是因为我们对重疾险太多误解了,而这也直接影响到了我们的理赔。

其中最常出现的,就是健康告知没有如实告知:

什么是健康告知?需要如实告知吗?baoxian.2239.com

什么是健康告知?需要如实告知吗?baoxian.2239.com

当然,影响理赔的因素还有很多,我会在下文当中一一讲明。

本文重点1、什么情况下重疾险不赔?

2、怎么买重疾险获赔概率高?

3、学姐总结

一、什么情况下重疾险不赔?学姐总结了一下,保险公司拒绝理赔的理由,基本是以下这三点:

1、没有如实告知不赔

在买重疾险的时候,我们需要填写一份健康告知,这是保险公司用来判断承保风险的方法。

针对健康告知当中问到的问题,我们需要做到如实告知!

否则,保险公司是有理由拒赔的。

学姐猜测,不少小伙伴面对健康告知的时候无从下手,所以也准备了份攻略来帮助大家:

投保时,健康告知有什么小技巧?baoxian.2239.com

2、没有达到合同理赔标准不赔

很多人以为,买重疾险,就是确诊即赔,这是一个很大的误区!

得了非合同约定重疾、不符合疾病理赔标准、申请理赔之前就身故等情况,都可能拿不到重疾险的理赔。

就拿重疾险当中28种必保重疾来说,也只有恶性肿瘤——重度、多个肢体缺失、严重Ⅲ度烧伤是确诊即赔的。

而剩下的25种重疾,都是要达到一定的状态/实施了相应的手术,才能获得理赔的。

那么得了这些疾病怎么才能得到理赔呢?看完下文大家就明白了:

重疾险究竟保哪些疾病?不知道这些千万别乱买!baoxian.2239.com

所以,如果大家买重疾险的时候没有了解清楚条款,那么便是在给自己的理赔埋坑。

3、理赔资料准备不齐全不赔

很多小伙伴买重疾险的时候,就是稀里糊涂的,压根就没有了解清楚如何理赔。

真正到了申请理赔的,便手忙脚乱。

因此,大家在买重疾险的时候,最好还是把理赔的流程也了解清楚:

理赔流程?资料一般有哪些?细节决定理赔成败!baoxian.2239.com

说到这里,大家肯定会问:这些情况保险公司都不赔,那么有没有办法提供获赔的概率呢?

答案是:有的!

二、怎么买重疾险获赔概率高?答案很简单:买带有身故的重疾险。

买了带身故责任的重疾险,那么也就意味着,最终都可以获得赔付!

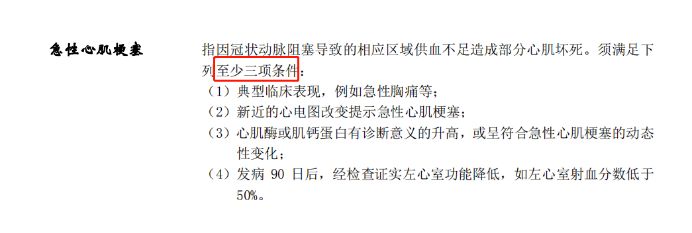

以“急性心肌梗塞”(俗称“猝死”)为例,我们都知道,急性心肌梗塞十分危急,急性心梗的黄金抢救时间只有2个小时,越快越好,如果2个小时内没来得及就医,死亡率会直线上升。

但是,大部分重疾险的合同是这样规定的:

也就是说,根据目前大部分重疾险的定义,患者想要得到理赔的前提几乎就只有提前就医了。

但是,假如我们买的是带身故责任的重疾险,那么就可以避免这种最终拿不到理赔的风险了。

带身故保障的重疾险还有很多优势,感兴趣的伙伴不妨戳下文了解:

买保险不带身故也可以?太天真了吧?baoxian.2239.com

除了以上的两点外,遇到理赔纠纷的问题也是大家可能会担心的问题,有这个顾虑的伙伴可以看看相关的解决法方法:

最后,看完我上面的讲解,大家应该不难发现:重疾险是不可能是能够让每个人满意的。

但是我依然建议大家尽早买好重疾险,尽早保障风险。

毕竟,风险本身就具有随机性,我们无法猜测未来会遇到哪些风险。

我们能够做到的,只是尽量地避免那些高发的、危害性高的风险,给自己的未来保驾护航而已。