等待期虽然是个小点,但常常是导致无法理赔的罪魁祸首。

比如国寿福庆典版的等待期多达180天,如果在这期间出了病,那保单直接就被叫停了。

所以啊,等待期就像口罩一样,如果我们疏于防护,不戴口罩,那么我们的健康保障就有点悬了。

所以投保前,了解等待期的相关知识是很有必要的。今天学姐就好好说一说这个等待期。

正文之前,着急的小伙伴可以看看这篇文章哦:

等待期内出险保险公司就不赔了?不懂可是要吃大亏的!baoxian.2239.com

等待期内出险保险公司就不赔了?不懂可是要吃大亏的!baoxian.2239.com

话不多说,我们马上开讲!

本文重点:>>不同险种的等待期有何区别?等待期有什么影响?

>>哪些重疾险等待期短,性价比又好?

等待期,就是保险公司为了防止一些人故意带病投保而设置的。

>>四大险种的等待期

对于成年人来说,尤其是年轻人、中年人的朋友,学姐一般建议的保险配置是重疾险、百万医疗险、意外险和定期寿险。

对重疾险来说,等待期一般是90~180天。等待期事关我们的保障能不能快点到位,所以在同样的疾病保障下,选择等待期短的会更好。

对百万医疗险来说,等待期一般是30天~90天;对定期寿险来说,等待期一般是90~180天;对意外险来说,一般是不设置等待期的。

当你购买这四大保险时,看完疾病保障后还不知道怎么选,就可以去看看这保险产品的“门槛”有多高。

有小伙伴看到意外险是没有等待期的,就疑惑“这可怎么办”。别急,这里有对意外险的特别介绍哦:

【意外险】要不要买,怎么买,种类有哪些,全面分析,对比测评baoxian.2239.com

>>等待期内出险怎么办?

一般来说,等待期内出险有两种结果:退还保费且保障结束;除外承保。

第一种就比较严苛了。试想一个投保者已经患病了,这个时候不赔虽然是情理之中,但是连其他保障都一并带走,这不是趁火打劫吗?

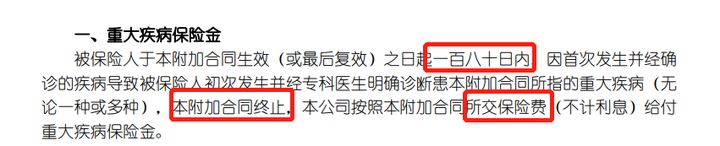

被大家吐槽多多的国寿福庆典版就是这样的设置,我们一起来看看它的条款:

站在人性化的角度来看,我觉得国寿福庆典版真的没大家说的那么好。

相比之下,另外一种除外承保就比较好了,虽然不再保障在等待期内确诊的轻症,但是其他保障仍然可以享有。

要知道,患病之后再买重疾险就没那么容易了,所以重疾险产品如果有这样的设置的话,被保人会更加安心。

当然,小伙伴会问,我感觉到有异样,但是我等待期后再去做检查,这样能赔吗?我的答案是不一定,这与确诊时间、发病时间有关。

如果保险公司只关注确诊时间,那么是可以理赔的;如果保险公司只关注发病时间的话,那么如果在等待期内发病,也有很大几率无法理赔。

不过,学姐还是要提醒,如果只是“觉得”自己有病的话,那在不影响生活,还有几天就满等待期的前提下,可以先不去体检。毕竟等待期内体检,病历本就会更新数据,到时保险公司一查,保障就凉凉了~

关于这个体检的问题,学姐还是觉得大家要重视起来,可以看这篇文章了解一下:

买保险前要不要体检?听说会影响理赔!baoxian.2239.com

如果不想到时理赔时那么麻烦,唯一的办法就是选择一些等待期短的产品喽!学姐马上给有需要的小伙伴,整理几款等待期较短的重疾险产品。

二、哪些重疾险等待期短,性价比又好?经过对每个产品的条款的分析,学姐整理出了一张实用的产品保障图,大家可以看看:

这三款产品——凡尔赛1号、达尔文5号焕新版、康惠保旗舰版2.0,它们等待期都是90天,这是市面上,重疾险目前所能达到的最短等待期!

大家也可以看到,学姐在上面整理出来的产品,都是终身版。事实上,它们都有两个版本,要么保障至一定年龄,要么保障终身。

但学姐建议是,在预算充足的条件下,尽量选择保障终身。

保终身与保定期的重疾险,还真的是有差别的哦!不信?你可以看看这篇文章:

重疾险应该选择保定期还是保终身?baoxian.2239.com

当我们看到了一款重疾险产品只有90天的时候,我们就可以微微地笑一笑啦,接下来我们就要关心保障到不到位了。

这三款产品的保障都是比较到位的。首先,它们都在60岁前设置了额外赔付机制,这是比较好的。

因为60岁前,我们罹患重疾的成本更高,如果能得到多一点赔付,那么家庭所承受的经济压力就相对少一点。而且像凡尔赛1号、达尔文5号焕新版这样的产品,甚至能额外赔付80%基本保额,真的挺厉害了!

比如投保30万保额,一下子就能多出24万,都快接近1倍了!可见保障力度之大。

学姐就这样简单举个例子,如果一个一个地说的话,还真的一天都说不完!

授人以鱼不如授人以渔,学姐把评价重疾险的标准放在下面,大家可以对自己感兴趣的产品去测一测哈:

好的重疾险原来长这样!你被骗了这么多年...baoxian.2239.com

等待期是投保时的重要环节,它关系到我们能不能顺利拿到赔付。

但也不能把等待期看得太复杂,说到底我们还是要关注保障,如果自己身体很健康,而且保障内容很给力,那么为爱等待也是可以滴~