孝无忧是泰康人寿的一款专门针对癌症、原位癌的防癌医疗险,是“精华版”的医疗险,保障内容简单且针对性强,而且健康告知比较宽松,特别适合身体异常多,买不到百万医疗险的人。如果想要了解更多关于防癌医疗险的内容及产品推荐,可以看看这篇文章:

防癌医疗险是什么,怎么买,哪个好,全面分析,对比测评baoxian.2239.com

防癌医疗险是什么,怎么买,哪个好,全面分析,对比测评baoxian.2239.com

· 揭晓孝无忧的优劣势

· 防癌医疗险应该如何选?

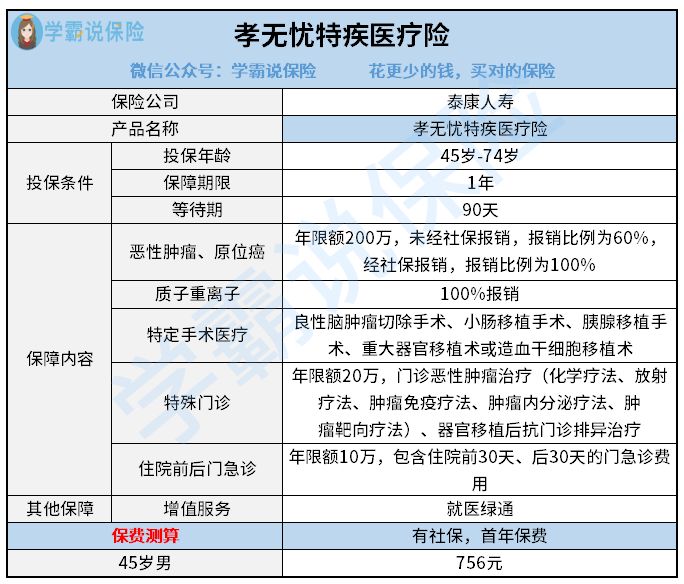

一、揭晓孝无忧的优劣势先来看看孝无忧的保障内容图:

从图表中可以看出,孝无忧涵盖了恶性肿瘤、原位癌住院医疗、质子重离子、特定手术医疗、特殊门诊、住院前后门急诊的医疗费费用,以及还有一项就医绿通的增值服务。那这款孝无忧有哪些优势和劣势呢?

优势:

1. 最高投保年龄为74岁

孝无忧的投保年龄是45岁-74岁,适合中老年人投保,最高投保年龄为74岁,比那些最高投保年龄为65岁、70岁的高很多了,让年纪大的老人也有机会买到合适的防癌医疗险。

2. 质子重离子100%报销

孝无忧提供了质子重离子报销,报销比例为100%,这一点很赞。

质子重离子是目前治疗癌症最有效的治疗方式,副作用小,对身体损害小,而且价格非常昂贵,一个疗程下来费用大概是27万人民币,还不是一个疗程就治好了,这笔钱加起来是一笔不菲的费用啊,所以能在报销限额内100%报销是最好的。

3. 报销4类特定手术医疗费用

孝无忧可以报销良性脑肿瘤切除手术、小肠移植手术、胰腺移植手术、重大器官移植术(如肝脏、心脏等)或造血干细胞移植术的医疗费用,社保报销后可以100%报销,没有经过社保报销的,则按60%报销,孝无忧涵盖了癌症以外的这些手术费用,保障更加全面。

4. 住院前后门急诊报销范围广

一般住院前后门急诊的报销范围是住院前7天,住院后30天,但这款孝无忧做到了可以报销住院前30天,住院后30天的门急诊费用,报销的范围更广,报销的钱就更多了,也一定程度上减轻了患者的经济压力。

劣势:

1. 不保证续保

孝无忧是一年期的医疗险,买一年保一年的,而且条款里明确规定是不保证续保的,续保需要重新审核,满一年后,需要重新向保险公司提出投保申请,并经过保险公司同意后,就可以继续投保这款孝无忧,并且产品停售了也是不能再投保了。

要是身体出现了什么异常或者理赔过的人,下一年很有可能就无法继续续保了,这一点对消费者很不利。

因此,我们在选择防癌医疗险的时候,要优先选择可以续保条件好,保证续保的产品,这样就不会因为身体变差、理赔过或产品停售而无法续保,比如阳光神农防癌医疗可以保证续保6年,就让人很安心。

2. 无医疗费用垫付

医疗费用垫付功能,简单地说就是保险公司提前帮你支付医疗费用。

如果得了癌症,需要几十万、甚至上百万的治疗费,很多普通的家庭,一下子是拿不出这么多钱的,如果有了医疗费用垫付,你就不用东凑西凑去筹集医疗费,省心省力又能解决燃眉之急,是一项非常有人性化的增值服务。

孝无忧却没有医疗费用垫付的增值服务,多多少少让人觉得有些失望。

总的来说,这款孝无忧整体来说,优势不太明显,增值服务也不够好,要谨慎考虑。学姐之前也测评过市场上反响比较好的5款防癌医疗险,或许里面有合你心意的产品哦:

二、防癌医疗险应该如何选?1. 报销额度和报销比例要高

治疗癌症的医疗费用,医保报销的只是杯水车薪,疗效好的药或治疗方式,要么医保不能报销,要么报销比例低,所以选防癌医疗险的时候要选择报销额度高且报销比例高的。

目前市面上很多的产品,报销比例能达到100%,报销额度也能达到上百万的。

2. 续保条件要好

选择防癌医疗险的时候,要优先选择免等待期、免健康告知、理赔过也能续保的产品,如果有保证续保,就更好了。

3. 增值服务要好

防癌医疗险的增值服务当然是越多越好了,比如医疗费用垫付、就医绿通、异地转诊交通费、药物配送服务等。

如果增值服务比较少,那就医绿通和医疗费用垫付最好都要有,一个能帮你安排好医院和医生看病,一个能解决医疗费用问题。

最后,学姐要提醒下大家,如果身体还可以,还能买百万医疗险,那一定要优先选择百万医疗险,因为百万医疗险的保障更加全面,比如包含了一般医疗、重疾医疗、特殊门诊、住院前后门急诊、外购药报销、丰富的增值服务等,价格也比较实惠,是性价比超高的保险产品。

如果不知道怎么挑选合适的百万医疗险,可以从这份医疗险榜单里挑选:

十大百万医疗险排名新鲜出炉!baoxian.2239.com