常青树2015这款重疾险的保障内容很简单,只有61种重疾,赔100%基本保额,15种轻症,赔20%基本保额,最多赔3次,还有身故/全残/疾病终末期保障和被保人轻症豁免保障,保费也很贵,30岁男性买50万保额,一年就要一万多保费,性价比实在是不高,学姐是不建议买的。

如果已经买了常青树2015的小伙伴,可以考虑下加保其他性价比高的重疾险哦,而且这款常青树2015现在已经下架停售了,如果打算买的小伙伴也买不了了。

目前华夏人寿新推出了常青树卓越版,主打恶性肿瘤三次赔,让不少人看了后觉得很心动,可事实真的是这样吗?下面学姐带大家来测评下这款常青树卓越版~

赶时间的朋友,可以直接先来我熬夜赶出来的测评文章:

华夏常青树卓越版重疾险值得买?打脸来得不要太快!baoxian.2239.com

华夏常青树卓越版重疾险值得买?打脸来得不要太快!baoxian.2239.com

· 常青树卓越版是否值得买?

· 常青树卓越版对比其他的重疾险,哪个更好?

话不多说,直接看保障内容图:

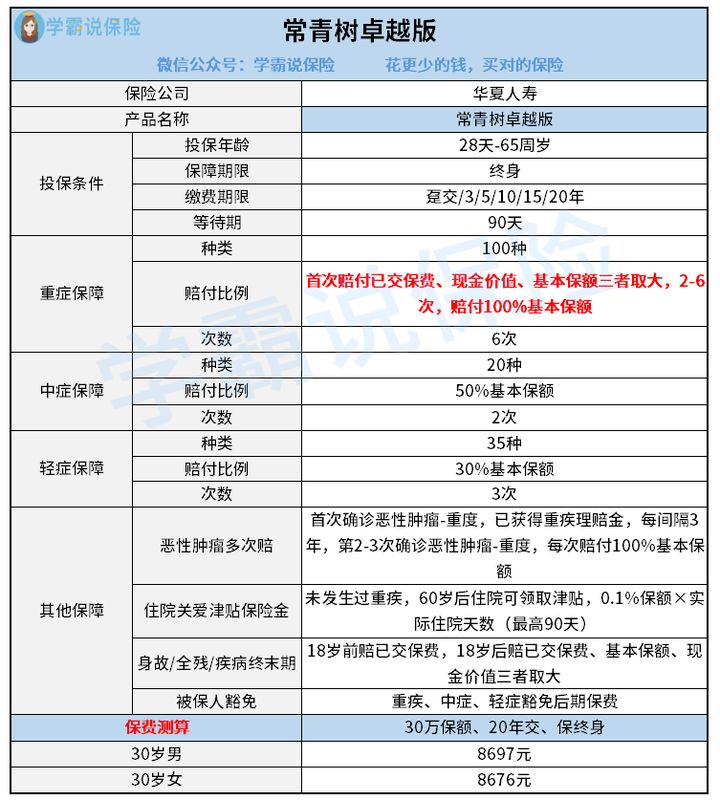

从图中可以看出,常青树卓越版是华夏人寿的一款多次赔付重疾险,重疾最高赔6次,中症赔2次,轻症赔3次,同时还要恶性肿瘤三次赔、住院 关爱津贴保险金、身故/全残/疾病终末期保障和被保人豁免保障,保障内容也比较全面。那这款常青树卓越版是否值得买呢?

1. 重疾多次赔付,但分组不合理

常青树卓越版保100种重疾,分成6组,每组赔付一次,最高赔付6次,如果被保人首次确诊重疾,则赔付已交保费、现金价值、基本保额三者取较大者,后面的第2-6次确诊重疾的,则赔付100%基本保额。

常青树卓越版可以赔6次重疾,赔付次数多,比单次赔付的重疾险保障更全面。

但是常青树卓越版的重疾病种分组不合理,恶性肿瘤是高发的重疾,把恶性肿瘤和侵蚀性葡萄胎病分到同一组,大大降低的多次赔付的概率,而侵蚀性葡萄胎病是女性常见的疾病,对女性也很不友好。

2. 恶性肿瘤多次赔,但赔付比例不高

恶性肿瘤具有“发病率高、复发率高、治疗费用高”等特点,因此恶性肿瘤多次赔付很有必要。

而常青树卓越版也包含了恶性肿瘤三次赔,首次确诊恶性肿瘤-重度,已获得重疾理赔金,间隔3年后,再确诊恶性肿瘤-重度,可赔付100%基本保额,再间隔3年,再次确诊恶性肿瘤-重度,也可赔付100%基本保额。

常青树超越版的恶性肿瘤赔付次数多,但是100%的赔付比例不高,市面上好的重疾险的二次、三次恶性肿瘤可赔付120%、150%基本保额。

3. 独特的住院关爱津贴,但有条件限制

常青树卓越版给付基本保额的0.1%×实际住院天数作为住院关爱津贴,最高累计给付天数为90天,但前提是被保人年龄在60岁后,且没有发生过重疾。

如果已经领取了住院关爱津贴,给付首次重疾、身故、全残或疾病终末期时,需扣减已给付的住院关爱金,这又是一个限制。

其实除了常青树卓越版,市面上还有性价比更高、保障更全面的重疾险,比如这些:

十大值得买的热门重疾险大盘点!baoxian.2239.com

想要看一款产品好不好,对比过才知道,学姐把常青树卓越版与如意金葫芦(初现版)做了对比:

1. 投保条件方面:

常青树卓越版的最高投保年龄是65周岁,如意金葫芦(初现版)的最高投保年龄为55周岁,因此,常青树卓越版的投保年龄更高,覆盖的人群更广泛。

常青树卓越版最长缴费期限是20年,如意金葫芦(初现版)最长缴费期限是30年,因此,如意金葫芦(初现版)缴费期限更长,每年交的保费更少,经济压力也更小,杠杆性更高。

2. 重疾保障方面:

常青树卓越版保100种重疾,首次重疾赔付已交保费、现金价值、基本保额三者取大,剩余的次数则赔付100%基本保额。

而如意金葫芦(初现版)保110种重疾,首次赔付100%基本保额,后面的次数则依次增加20%基本保额,最高赔200%基本保额,而且60岁前首次确诊重疾还可以额外赔付80%基本保额。

由此可见,如意金葫芦(初现版)比常青树卓越版的重疾保障力度大,赔付比例高。

如果想要更高的重疾保障力度,这款额外赔付100%基本保额的多次赔付重疾险一定会合你心意:

复星联合福特加重疾险怎么样?仅凭这一点我就不会买!baoxian.2239.com

3. 中轻症保障方面:

常青树卓越版保的中症、轻症赔付比例分别为50%、30%,而如意金葫芦(初现版)的中症、轻症赔付比例分别为60%、30%,因此如意金葫芦(初现版)的中症赔付比例更高。

而且如意金葫芦(初现版)的中轻症无论是疾病数量、赔付次数、赔付比例都比常青树卓越版多。

4. 其他保障方面:

如意金葫芦(初现版)在恶性肿瘤多次赔上,赔付比例比常青树卓越版高,而且还包含了恶性肿瘤-轻度的多次赔付。

常青树卓越版还有独特的住院关爱津贴,而且有身故/全残/疾病终末期保障,比如意金葫芦(初现版)多了疾病终末期保障,在这两方面,常青树卓越版更胜一筹。

综上所述,学姐认为,如意金葫芦(初现版)无论在重疾保障、中症保障、轻症保障,还是在恶性肿瘤多次赔、保费方面都比常青树卓越版更好,性价比更高,更值得买。若想了解如意金葫芦(初现版)的深度测评,可以看看这篇文章:

小心如意金葫芦初现版重疾险的这些缺陷,不然白花钱了!baoxian.2239.com