谢邀~随着延迟退休政策的推出,预计在未来3-5年内,这项政策极有可能在全国各地落实。

也就是说,面对着延迟退休的局面,我们理应寻求更加周密的方式来保障自己的老年生活。

有这么一类保险,既保生又保死,无论是生死都有钱领,能买到这种产品岂不美哉?

就像题主提到的泰康全能保2015,就是这么一款两全保险,领取返还金有两种方式:保险期满领生存金、身故或高残领已交保费。

看起来好像蛮不错的样子,泰康全能保2015是否值得关注呢?看完学姐对于泰康全能保2015的测评,想必大伙心里就有数了。

在买保险之前,你是否已经具备完善的保险知识了呢?这里有一篇保险知识干货文,不熟悉保险知识的朋友可以自取:

超全!你想知道的保险知识都在这baoxian.2239.com

超全!你想知道的保险知识都在这baoxian.2239.com

本文重点:

泰康全能保2015长什么样?

泰康全能保2015有哪些暗藏的猫腻?

一、泰康全能保2015长什么样?

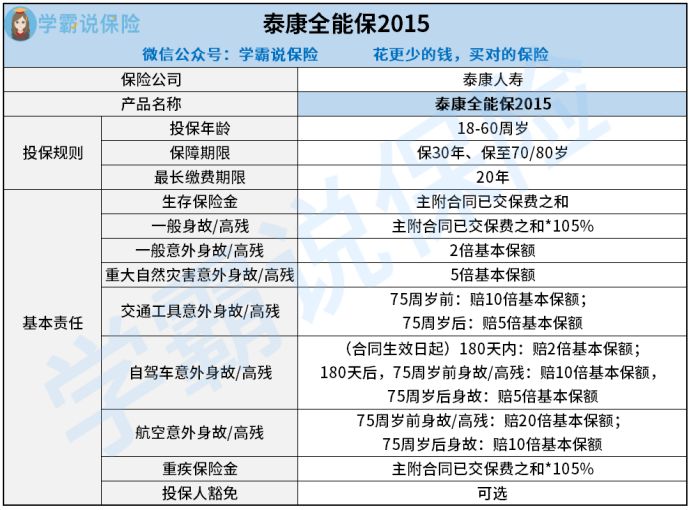

话不多说,先来看看泰康全能保2015的产品测评图:

放眼下来,其实这款泰康全能保2015有点像意外险+重疾险的组合计划,承保18-60周岁人群,可选保30年或保至70/80岁。

泰康全能保2015的保障内容覆盖面很广,具体保障责任如下:生存保险金、一般身故/高残、一般意外身故/高残、重大自然灾害意外身故/高残、交通工具意外身故/高残、自驾车意外身故/高残、航空意外身故/高残等,还可提前给付重疾保险金,另外还能选投保人豁免。

看起来泰康全能保2015的保障好像很全面的样子,实际上这款产品的猫腻有很多,在看完学姐的测评之后,相信大伙对泰康全能保2015就有了比较清楚的认知了。

泰康全能保2015是一款两全保险,不懂什么是两全险的朋友,可以戳这里进行相关知识点的学习:

关于两全险,业务员肯定不会告诉你的事!baoxian.2239.com

二、泰康全能保2015有哪些暗藏的猫腻?

以下是学姐总结出来的泰康全能保2015的缺陷,朋友们快来看看吧~

缺陷一:生存保险金返还少

泰康全能保2015是一款返还型保险,如果在保障期满时,被保人没有罹患重疾,也没有身故或者高度残疾,那么泰康全能保2015只会返还已交保费。

别以为我们没花钱就享受到了保障,虽然泰康全能保2015返还了已交保费,但这些前早在这几十年里,失去了抵御通货膨胀的能力了。

这也是返还型保险的“陷阱”之一,看似能不花钱就享受到保障,实际上吃亏的还是自己。返还型保险还有哪些不为人知的秘密呢?详情都在这篇文章里了:

出事有钱赔,没事钱还你--返还型保险了解下!baoxian.2239.com

缺陷二:高额赔付保障实用性低

泰康全能保2015针对交通意外保障,虽说赔付比例很到位,但发生的概率都很低。

比如航空意外保障,虽然泰康全能保2015在75岁前能赔20倍保额,但是出现航空意外身故或高残的几率实在太低了,出险率不高。

此外,泰康全能保2015的重大自然灾害意外保障也是比较鸡肋的,被保人需要因为重大自然灾害意外身故或是高残才能拿到赔付,发生的概率并不高啊!

若是追求意外保障的话,还不如直接去买一份意外险,保额不仅很高,而且也比较容易出险。

那么市面上有哪些高性价比的意外险值得关注呢?看这篇测评文就知道啦:

2021年,最值得买的意外险都在这里了baoxian.2239.com

缺陷三:一般身故/高残赔付比例低

针对一般身故/高残,泰康全能保2015提供主附合同已交保费之和*105%的赔付金,不得不说这点赔付比例确实太低了!

对于泰康全能保2015提供的其他身故或高残保障而言,一般身故/高残触发的概率更大,本应该在这方面设置更多的赔付比例,但泰康全能保2015却反其道而行之,确实令人很失望呀!

缺陷四:重疾保险金赔付设置不合理

泰康全能保2015包含了重疾保险金,这原本是件好事,但看来泰康全能保2015的重疾保险金赔付设置之后,学姐再次感到失望。

重疾这方面,泰康全能保2015的设置跟一般身故/高残一样,依旧是主附合同已交保费之和*105%的赔付金。

你确定在风险来临之际,这么点的重疾赔付金能全面覆盖风险?你怕是在逗我吧!

从这点来看,泰康全能保2015确实不能称为优秀呀!

学姐建议追求重疾保障的朋友,不如直接买一份重疾险,享受更高性价比的保障内容。

刚好这里有一份优质重疾险榜单合集,感兴趣的朋友可以自取:

十大值得买的热门重疾险大盘点!baoxian.2239.com

总结:泰康全能保2015的性价比不高,缺陷也有不少,例如生存保险金返还少、高额赔付保障实用性低、一般身故/高残赔付比例低、重疾保险金赔付设置不合理等,因此学姐并不推荐大伙购买。

以上就是学姐的回答,希望能帮到题主。