寒冬虽过,但春天只是短暂,接下来还要面临酷暑。

2021年的春季还未结束,4月继安徽、辽宁相继出现新冠疫情确诊病例后,5月广州再现的本土病例,打破了人们的平静。

犹记近期广州各地人们大排长龙进行核酸检测,前两天还有不少地区封区,都在提醒我们疫情这场无硝烟的战争仍未结束。

人们因此更加重视生命,特别去年得过新冠肺炎治愈后的人,怕以后不幸患上其他疾病,也想要买份保险来保障。

然而保险还有严苛的健康告知,那不幸得过新冠肺炎的人还能投保吗?

重疾险、医疗险虽然健康告知严苛,但不代表没有机会投保。

我们要先了解下什么是健康告知,避免在一开始踩坑雷而无法投保:

保险公司的健康告知,是在刁难我们吗?baoxian.2239.com

保险公司的健康告知,是在刁难我们吗?baoxian.2239.com

本文重点:

得过新冠肺炎治愈后的人们投保时要注意什么事项?

得过新冠肺炎治愈后的人们还能投保哪些种类的保险?

一、得过新冠肺炎治愈后的人们投保时要注意什么事项?

如果不幸得了新冠肺炎或其他肺炎,先别慌,我们要先了解情况以下方面:

新冠肺炎的临床症状

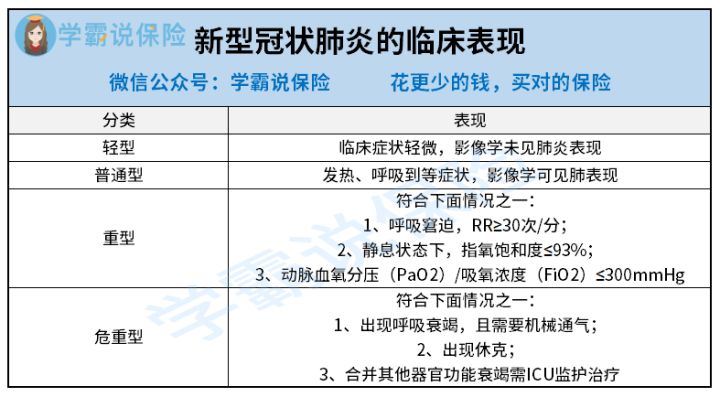

要先了解一下患上新型冠状病毒肺炎的临床症状:

由图可知,轻型和普通型的症状很轻,尤其是轻型,影像学检查没有肺炎表现,这类病人的症状,大多能很快好转,转为危重型患者的很少,及时进行治疗,轻型、普通型和重型治愈出院的机会都很大的。

目前有生命危险的大多是危重型病人,多需要气管插管、ECOM、血管活性药物治疗或需要 ICU 监护治疗。

我们现在自觉自行进行核酸检测,就是为了可以排查出确诊患者,让他们及时接受治疗,既是为自己负责,也是为家人、更是为社会广大群众负责。

而如果像广州番禺的一确诊病例隐瞒旅居史、接触史,导致附近大量群众成为密切接触者、次密切接触者需要隔离观察,引发不必要的严重危险,那就要进行严惩。

还是那句话,我们要积极做核酸检测,真的不幸被确诊感染了,就能及时治疗,就不会导致病情恶化,变为危重型病人,危害生命。

从我做起,我们时刻做好防护措施,自觉自行配合做检测!

健康告知

哪怕保险的健康告知严苛,只要是我们已知的身体问题,不管是新冠肺炎还是其他身体问题,有询问到相关问题,我们投保时都要如实健康告知,否则,一旦被发现不符合实情,很可能无法理赔,我们的保费会白白给保险公司。

不同保险产品的健康告知不同,因此我们可以多家产品对比,选择健康告知宽松的,提高我们投保的几率。

实在找不到健康告知宽松的保险,也别着急,这里面有几个健康告知小技巧,或许能帮助大家顺利投保:

投保时,健康告知有什么小技巧?baoxian.2239.com

核保条件

做健康告知时,核保可能是人工核保,也可能是智能核保,智能核保的保险会相对来说比较容易投保,问到的问题,我们只需要如实回答就行,问题有可能是不会涉及到新冠肺炎方面,对我们比较有利。

对比智能核保只对系统设定的疾病范围进行审核,人工核保会比较灵活一些,所以也会更严格。

因此,投保时也尽量选择核保条件宽松的。

两种核保方式的不同,这里面学姐有做详细描写,大家投保前也看看了解下:

智能核保和人工核保的区别是什么?一文带你了解正确的投保姿势!baoxian.2239.com

二、得过新冠肺炎治愈后的人们还能投保哪些种类的保险?

掌握了以上注意事项之后,我们就来考虑投保的保险:

1、重疾险

如果是单次发病,临床情况为轻型症状且已治愈满3个月以上、无后遗症或并发症的标准体,可以投保重疾险,基本上是正常承保。

想要买重疾险产品,学姐帮大家先筛选出一些便于投保的产品出来,大家可以在里面挑选;

十大值得买的热门重疾险大盘点!baoxian.2239.com

2、医疗险

百万医疗险的健康告知虽然没有直接问询“肺炎”,但在有些告知项可能会有关联:

如果近5年中,肺炎住院不超过2次,而且已经痊愈且近6个月没有因为呼吸道疾病(普通感冒除外)就诊,可以标体投保。

如果没有痊愈或是近6个月因为呼吸道疾病(普通感冒除外)就诊过,是责任除外,就是可以投保,但是某个身体部位是不保的。

比如,对呼吸系统感染性疾病及其并发症和后遗症引起的治疗除外。

即便投保几率比较小,但凡有一丝希望,我们还是要尽量争取,学姐这里帮大家找出几款投保相对宽松的百万医疗险产品,我们可以试着投保:

十大百万医疗险排名新鲜出炉!baoxian.2239.com

3、意外险

大多意外险没有健康告知,可以直接投保。

如果有健康告知,也不会询问到“肺炎”方面,符合其他条件,也是可以直接投保的。

不过市面的意外险产品质量参差不齐,为了方便大家选购,学姐同样先帮大家筛选出优秀的产品出来了:

2021年,最值得买的意外险都在这里了baoxian.2239.com

4、寿险

寿险的规则其实很简单,只要人身故了就是可以赔付的,无论由于意外、疾病还是自然身故,

所以,如果由于感染病毒,程度严重而不幸身故,寿险是可以赔的。

而且由于保障责任简单,核保也相对很宽松。

承担家庭经济重任的家庭支柱们很适合购买定期寿险,价格也实惠,下面这几款性价比就很高,可以挑款合适的:

从财政部通知来看,一旦感染了新型冠状病毒肺炎,所涉及的医疗费用全部由国家买单,所以医疗险就不再重复报销,所以可能买了保险,不幸患上新冠肺炎,用不到这些商业保险。

但人生也不止新冠肺炎这种疾病可怕,我们也别小看其他疾病、意外,买了商业保险还是有很大作用的,买保险也是体现对生命的尊重,也是为家人和自己负责的表现,不信你看这里: