年金险是作为保险行业内最具争议的保险产品,骂它的人不少,说年金险收益低、流动性差;

夸它的人说,要是放眼未来,年金险的收益稳定,还能抵抗长寿风险,还是很不错的!

了解理财型产品的朋友肯定知道,理财型产品的“不可能三角”理论,即是同一个产品,不可能同时满足安全性、高流动性和高收益。

因此,年金险作为一种理财型保险,同样有着“不可能三角”的特性,那到底哪些人群比较适合年金险呢?今天学姐以长城人寿「金彩一生」为例,看看这款产品的收益如何?哪些人群适合购买?

开始之前,大家不妨先看看金彩一生与热门年金险产品的对比表:

十大理财险排行 ▏想买高收益理财保险?这10款别再错过了!baoxian.2239.com

十大理财险排行 ▏想买高收益理财保险?这10款别再错过了!baoxian.2239.com

>>>金彩一生的保障责任大起底!

>>>金彩一生的真实收益大公开,我后悔买了...

>>>学姐总结

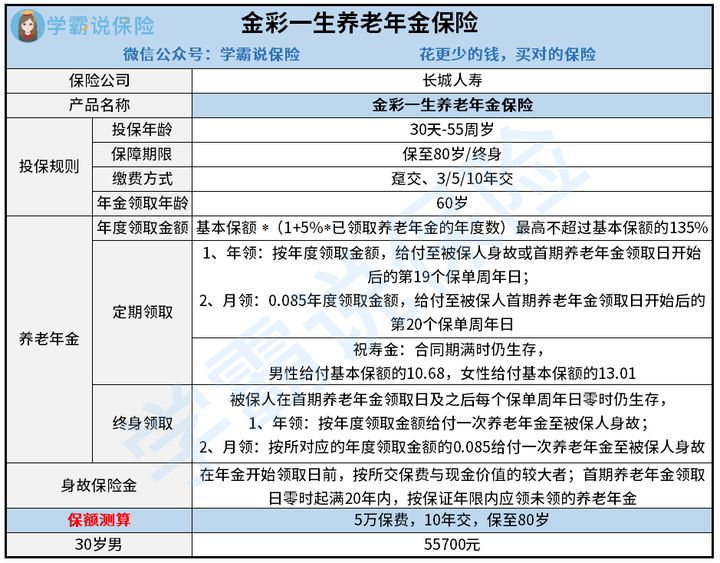

赶时间的朋友们,赶紧先来看看金彩一生的产品图:

学姐仔细研究了金彩一生年金险后,发现这款产品的保障责任竟然存在这些坑:

1、缺少万能账户

现在市面上很多优秀的年金险都会附加一个万能账户。那什么是万能账户呢?

大家可以简单的理解为保险公司为我们提供的一个VIP账户。

如果金彩一生有这样一个万能账户的话,哪些不着急用钱的朋友们,就能把保险金存进万能账户进行二次增值,这可是一个钱生钱,利滚利的好机会,换做是你,你不想要吗!

而金彩一生相比那些自带万能账户的年金险产品,可见增值形式太单一了!

此外,年金险除了容易缺少万能账户之外,其它比较常见的坑学姐整理如下:

学会这招,远离年金险99%的坑baoxian.2239.com

2、年金领取时间晚

金彩一生的年金领取时间为被保人60周岁时,很多朋友觉得这个年龄刚刚好退休,也还行吧!

那大家可能孤陋寡闻了,现在市面上比较好的年金险产品都能提供多种年金领取方式,对比之下,金彩一生的年金领取方式并不是很灵活!

如果能够让大家提前领取年金,多存点钱,晚年生活美满,你不想要吗!

那以上便是金彩一生这款年金险在保障责任方面存在的缺陷!

如果有想要深入了解金彩一生的朋友们,这篇详细测评文章不容错过:

长城人寿「金彩一生」的年金收益高吗?一文告诉你答案baoxian.2239.com

你以为到这里就结束了?重点内容才刚刚开始,大家可千万不要错过金彩一生年金险的真的收益哦!赶紧来看看吧!

学姐以30岁老陈投保金彩一生,保障终身、年交10万,缴费3年,累计保费为30万元,保额为38200元为例,让我们一起来看看金彩一生的真实收益情况!

金彩一生的收益演算图如下:

从金彩一生的收益演算图可见,老陈从60岁开始领取年金,60岁这一年领取38200元。

从老陈60—67岁这个区间内,每年的年金递增1910元;

当老陈年龄到了68岁直到终身,每年可领取51570元。

假设老陈到70岁时仍然生存,那么这时候的总收益便是513790元,而学姐经过测算,老陈在66岁时可拿回本金。

那相比市面上4、5年能拿回本金的同类型年金险产品而言,金彩一生貌似逊色了一点。

但没关系,贴心的学姐帮大家整理了市面上值收益较高的年金险榜单,不妨从中挑选一款:

十大年金险排行 ▏想买高收益年金险?这10款别再错过了!baoxian.2239.com

综上所述,长城人寿金彩一生的基本保障内容存在缺陷,收益也并不算高,那如果追求高收益的朋友,学姐劝大家谨慎入手!

那长城人寿金彩一生适合哪些人群购买呢?简单来讲, 年金险是为了防止以后没钱花!

比如:担心长寿,养老的钱没有准备充足,怕老了没钱花的人就可以提前买一份养年金险;

比如有了宝宝的家庭,万一有一天生意倒闭,担心孩子未来教育金不够用,就可以为孩子提前配置一份教育年金险。

但是,购买年金险可千万不要乱买,算好收益再下手!