鑫享事诚是太平洋人寿承保的一款两全险产品,宣称能达到5%的超高收益率,帮助人们“心想事成”。

然而学姐在深入了解了这款产品、测算了其收益率后却发现事实并非如此。测评结果学姐就贴在下面啦!大家可以点击查看~

太平洋「鑫享事诚(庆典版)」买了真能心想事成?产品测评给你答案baoxian.2239.com

太平洋「鑫享事诚(庆典版)」买了真能心想事成?产品测评给你答案baoxian.2239.com

让人趋之若鹜的鑫享事诚究竟有哪些亮点?它的收益率到底是多少?下面学姐就来为你揭晓!

本文重点:

鑫享事诚的保障责任好吗?

鑫享事诚的收益率高不高?

学姐分析了这款产品的条款,给大家制作了一张表格:

可以看到的是,鑫享事诚是一款保障7年的快返型保险,包含祝福金、满期金和身故保险金三项责任。下面一起来分析一下它有哪些优点吧。

1.资金返还快

鑫享事诚有3年交和5年交两种缴费方案,被保人在第5个保单周年日后就可以开始领取相应的祝福金。选择三年交方案的每年可领取60%的年交保费,选择5年交方案的每年可领取100%的年交保费。而且被保人在七年保险期满后还能拿到一笔满期金——100%的保额。

这就意味着,第五年开始,资金就开始逐渐返还到被保人手中,等到七年后,被保人拿到满期保险金,这一轮投资结束了。

相比起市面上一些动辄需要二三十年才能领取生存金的两全险来说,鑫享事诚就很适合那些偏好短期投资的人群投保。

2.身故保障机制好

鑫享事诚身故保障分为意外身故保险金和非意外身故保险金。对于被保人的意外身故情况和非意外身故情况都有不同程度的赔付,最多可赔200%的已交保费(若此时现金价值更大则取现价)。

另鑫享事诚还对被保人不同年龄阶段发生身故的情况设置了不同的赔付比例。

若被保人18--40周岁身故,保险公司则会赔付160%的已交保费(若现金价值更大则取现价)。此时被保人正值青壮年,若发生身故可谓是“英年早逝”,实在可惜。鑫享事诚加大赔付力度是很人性化的体现。

不过,在研读产品条款过程中,学姐还发现了鑫享事诚的一个小问题,需要提醒大家注意一下——鑫享事诚没有豁免保障。

一般来说,这些理财类保险的保费都较高,周到一点的产品便会设置全残豁免责任。比如这款如意享的全残豁免机制就很人性化,大家可以了解看看!

被夸上天的信泰如意享(七金版),真的保证4.05%的高收益吗?baoxian.2239.com

有了全残豁免保障,即使被保人在保障期间发生全残情况也能豁免后期保费,继续享受保障,不至于到了那步田地还要为保费发愁。

而鑫享事诚是没有这项保障的,算是一个隐藏的缺陷。毕竟它的最长缴费期可选5年呢,谁也不能确保5年内会不会这么倒霉。

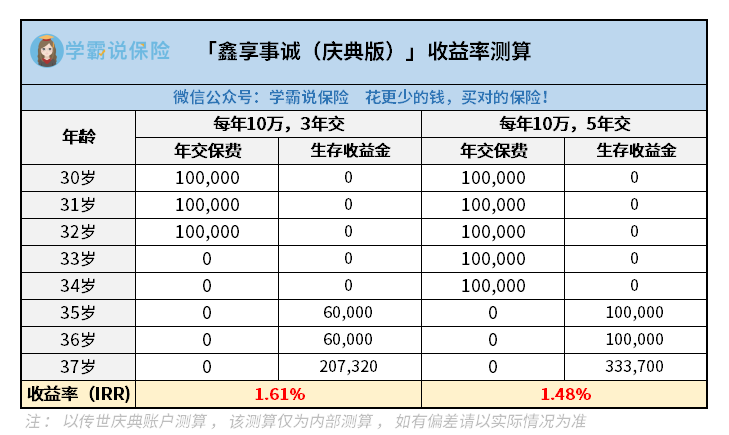

鑫享事诚对外宣称其收益率可以达到5%,真有这么高?学姐分别演示了被保人从投保到退保的到手资金变化情况:

可以发现,在3年交的方案里,被保人交了共计30万的保费,等到退保时总共领取的金额为307320元。是不是开始觉得不对劲了?这相当于30万本金,7年的利息才7千多,一算收益率才1.61%!

而5年交方案的收益更是让学姐大跌眼镜,交了50万,返回53万,收益率连1.5%都不到……

这也太少了吧,现在一万块在银行存3年,都有将近300块的利息呢!早知道还不如直接把这钱放银行吃利息得了,还省了不少事。所以说什么收益率5%,果然不靠谱,毕竟这到手的钱可不会骗你,大家还是别上当了。

还有朋友可能会问,那不是还有万能账户保底收益2%吗?

我亲爱的朋友们,这个万能账户是需要你另外加钱附加的!而且它的收益率根本不确定。就算它保底收益率为2%,这点收益也不够看吧?

学姐总结:

综合来看,鑫享事诚的保障存在缺陷,且收益率也极低,学姐并不推荐。要是想买一份理财险,大家倒是可以在这几款高收益产品中挑选一下:

十大理财险排行 ▏想买高收益理财保险?这10款别再错过了!baoxian.2239.com