综合性价比考虑,24岁建议购买终身保障的消费型重疾险或储蓄型重疾险。

消费型重疾险和储蓄型重疾险的主要区别就是是否包含身故保障(即身故也赔),附加了身故保障的重疾险会稍贵一些,但是可以给家人留一笔钱以缓解经济压力,而消费型重疾险则会便宜一些。

不过不管是购买哪种类型的重疾险,产品本身的保障内容才是咱们最关注的。今天学姐就来教大家掌握重疾险的正确购买姿势,在此之前看看这些保险关键知识点你都掌握了吗:

买保险之前,一定要先搞清楚这些关键知识点!baoxian.2239.com

买保险之前,一定要先搞清楚这些关键知识点!baoxian.2239.com

一、重疾险购买注意事项

二、高性价比重疾险产品推荐

重疾险顾名思义就是保障重大疾病的保险,当被保险人达到保险条款所约定的重大疾病状态后,保险公司就会根据合同约定一次性给付保险金。

重疾险属于给付型保险,这也就意味着理赔款可由被保险人灵活使用以弥补各种损失,更能缓解我们的经济压力。

购买重疾险以下几点要重点注意:

① 疾病保障全面

买重疾险看保障内容是相当重要的,除了最基础的轻症、中症和重症保障(百年人寿的康惠保2.0重疾险还有前症保障),对于高发轻中症的覆盖也应该全面;另外,应优先选择轻中症不分组、赔付次数和比例多的,同时间隔期也是越短越好。

有关重疾险的重大疾病保障范围学姐也给大家总结好了,买前有必要做个了解:

重疾险究竟保哪些疾病?不知道这些千万别乱买!baoxian.2239.com

另外在其他保障方面还包含身故/全残、被保人豁免、癌症二次赔、心脑血管疾病二次赔、投保人豁免等,有的产品还可以提供优秀的特色服务,大家按需选购即可。

② 赔付比例

优先选择赔付比例高的产品。市面上不少优秀的重疾险对于重疾都是有额外赔的,例如康惠保2.0就规定60岁前确诊重疾可额外赔付60%基本保额,符合赔付条件的买50万就能赔80万,保障力度相当到位。

另外,轻症和中症的赔付比例也应处在较高水平。不过重疾新规规定对于必保轻症的赔付限额为30%,而2021年1月31日所有的旧定义重疾险产品都将下架,建议大家好好思量买新产品还是旧产品。

也给大家总结了一下购买建议,可以参考:

重疾险新规下,重疾险的购买建议!baoxian.2239.com

③ 保额充足

考虑到近年来治疗重大疾病所需费用,以及患病期间的各种损失,建议大家至少选择50万保额的重疾险,才能最大程度的转移风险。关于保额选择里的“弯弯道道”大家也可以看看这篇指南:

保险买多少保额合适?说说里面的门道baoxian.2239.com

总的来说购买重疾险以上三点要着重注意,在同等条件下要优先选择保费便宜的产品~

二、高性价比重疾险产品推荐简单分析完重疾险的购买注意事项,学姐也来推荐两款高性价比的重疾险产品,咱们一起来看看:

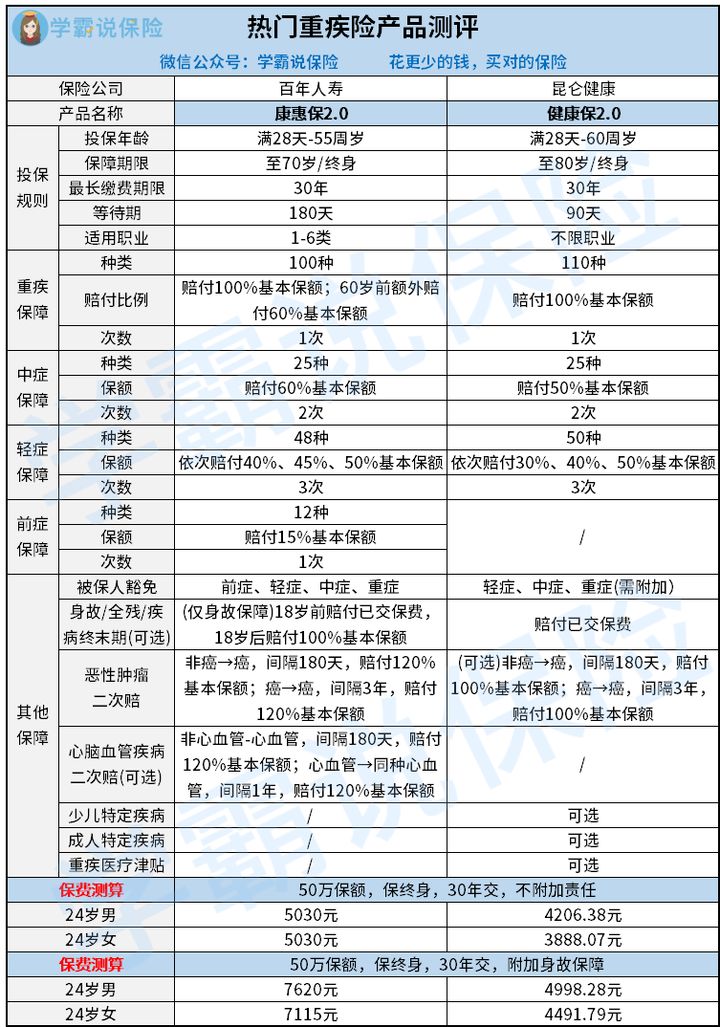

给大家推荐的是百年人寿家的康惠保2.0和昆仑健康的健康保2.0重疾险,我们具体来看看它们的保障如何。

康惠保2.0

① 保障灵活全面

康惠保2.0可选保至70岁或终身,涵盖重疾、中症、轻症保障,首创前症保障,自带恶性肿瘤二次赔付、被保人豁免,可选心脑血管二次赔,保障内容相当全面。

② 赔付比例高

康惠保2.0的重疾额外赔付,60岁前确诊重疾可额外赔付60%基本保额;另外中症赔付高达60%,轻症首次赔付40%,依次递增最高可赔45%,与市面上大多数产品相比处在较高水平,保障力度杠杠的。

如果预算比较充足且追求保障全面,看重重疾额外赔付以及心脑血管疾病的朋友可以优先考虑这款:

看了这个缺点,我就不想买【康惠保2.0】了baoxian.2239.com

健康保2.0

① 保障全面灵活

健康保2.0轻症、中症、重疾都有保障,且可附加特定重疾、癌症二次赔付、重疾医疗津贴、身故保障,保障期可选80岁或保终身,保障内容全面且灵活。

② 核保宽松

健康保2.0的核保条件宽松,就算是小三阳、乙肝病毒携带、乳腺结节、甲状腺结节患者都有机会标体承保,相当友好。

③ 性价比高

在不附加特定保障情况下健康保2.0在消费型重疾险里价格优势非常大,与前面的康惠保2.0相比价格便宜约2500元,非常不错!

如果是想追求较长保障期、保障全面、极致性价比的朋友,健康保2.0是你们的不二选择!不过学姐需要提醒大家一句,健康保2.0将于2020年12月31号下架,想入手的朋友要抓紧时间了:

新规落实,为什么【昆仑健康保2.0提前停售】的消息会引起轩然大波?baoxian.2239.com

总的来说以上两款重疾险产品都是相当不错的,性价比超高,大家可以优先考虑。如果以上两款都不是你的菜,还可以再看看这些:

十大值得买的热门重疾险大盘点!baoxian.2239.com

想要买一份好保险,光看这篇文章可不够!如果你依旧拿捏不准自己的情况,对保险配置疑惑,可以找学姐进行详细咨询-关注【学霸说保险】公众号 ,里面有各类保险知识,最新的保险产品介绍,帮助你买保险不被坑!