许多人在挑选保险产品的时候都会想:“小保险公司不靠谱,理赔的时候万一找不到人怎么办?要买就买大保险公司的!”

大家总觉得保险公司越大,产品肯定越靠谱,理赔也越简单,越高效。

真的是这样子吗?难道小保险公司就那么不靠谱吗?

今天学姐就带大家一起来探一探!

赶时间的小伙伴,可以看看学姐整理的精简版文章,戳:

买保险,到底是大公司还是小公司好?baoxian.2239.com

买保险,到底是大公司还是小公司好?baoxian.2239.com

>>小保险公司靠谱吗?

>>大保险公司的产品一定好吗?

>>学姐总结

小保险公司到底靠谱吗?

我们先来看看一家保险公司成立以及运营需要经历什么。

1. 一家保险公司成立及运营需要什么条件?

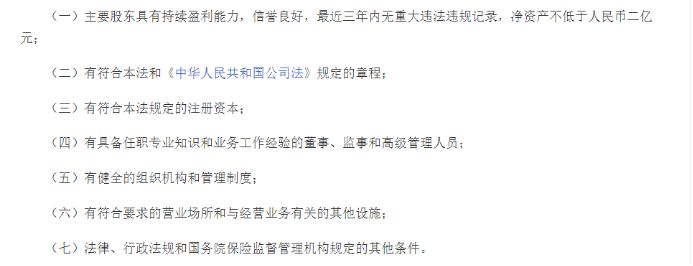

据《保险法》第六十八条规定,设立保险公司应当具备以下条件:

也就是说,成立一家保险公司要有一定的注册资本,股东实力还有强劲,而且还要有专业的管理人员,非常地不容易!

保险公司成立之后,还会面对银保监会的严格监管:

>偿付能力监管:

偿付能力是保险人可以偿还债务的能力。

银保监会对保险公司的偿付能力是重点关注的。保险公司必须每个季度公布一次,一旦低于100%的偿付能力,保监会会让股东增加注册资本,或者限制保险公司的经营活动。

>资金运用监管:

保险公司的资金运用必须稳健,遵循安全性原则。

保险公司的资金不能存款于非银行金融机构、不能直接从事房地产开发建设、不能从事创业风险投资、不能购买st股票。

也就是说,保险公司的资金不能有任何风险。

>再保险机制:

简单来说,就是保险公司给自己买保险,以防一些极端情况的发生。

保险公司跟再保险公司购买保险能够分摊自身的风险。

可见,一家保险公司能够成立且运营,已经是非常强的了。

2. 小保险公司理赔难吗?

那么小保险公司理赔难吗?

先看一下去年保险公司的理赔数据统计图:

可以看出,不论大小公司,理赔率都在96%以上,很多公司都能达到99%的理赔率。

也就是说,绝大部分的理赔申请,最后都顺利拿到了钱。

而且各家公司的理赔时效都特别快,通常控制在2天内。

大家日常所听到的理赔纠纷,其实大多数都是消费者没有做好健康告知导致的。

综上所述,在我国,保险公司无论大小,都是靠谱的,而且理赔一点儿也不难!

万一所投保的保险公司很不幸破产了,其实也不用担心。为什么这么说呢?看完下文你就懂了!戳:

保险公司破产了,我买的保险怎么办?baoxian.2239.com

很多人觉得大保险公司的产品肯定是值得买的。

真的是这样吗?跟着学姐的脚步来看看吧!

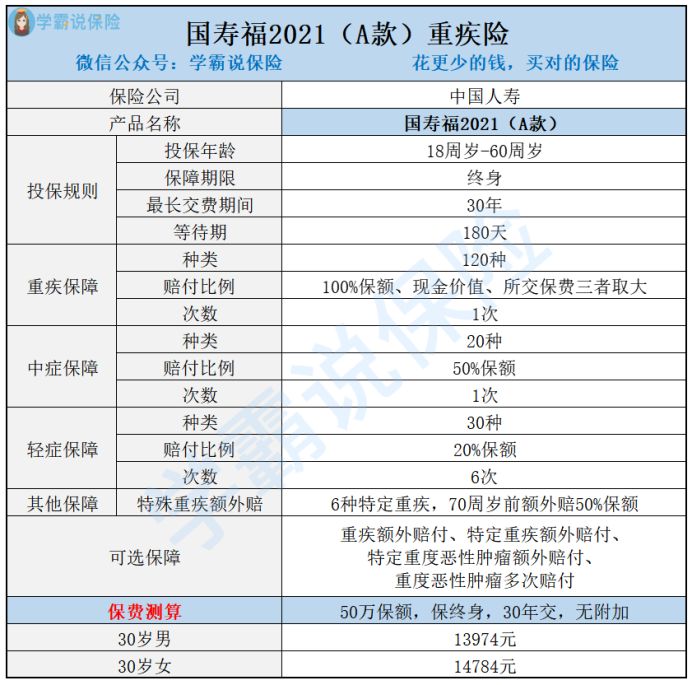

以家喻户晓的中国人寿旗下的国寿福2021(A款)为例,先上产品保障责任图:

可以看出,国寿福2021(A款)的基础保障比较齐全,可选责任看起来也比较丰富。

但是,学姐细看之后,发现了下面这几个致命缺陷:

1. 等待期太长

国寿福2021(A款)的等待期有180天。

要知道,现在市面上很多重疾产品的等待期只有90天,国寿福2021(A款)足足多了一倍。

千万不要小看等待期,等待期内出险的话,保险公司是不担责的。

所以呀,等待期越长,对消费者越不利。

国寿福2021(A款)等待期的设置对我们消费者来说是十分不友好的!

2. 轻症保障力度低

现在很多重疾险产品的轻症赔付比例基本都设置在30%保额。

而国寿福2021版的轻症赔付比例只有20%保额,实在是有点低了。

除了以上这两点,国寿福2021(A款)还有这些坑要注意,戳:

国寿福2021版的心机,简直不要太扎心!baoxian.2239.com

综上所述,国寿福2021(A款)的保障其实不怎么样,而且性价比很低。

30岁男性买一份50万保额、保终身、分30年交的国寿福2021(A款)一年需要交13974元!

同等投保条件下,市面上保障更全、保费更便宜的重疾险有很多,实在是没有必要花这么多钱去买国寿福2021(A款)。

所以呀,在购买保险产品的时候,更应该关注的是产品本身,而不是保险公司。

倘若近期有投保重疾险意向,不妨看看学姐的这篇文章,戳:

十大值得买的热门重疾险大盘点!baoxian.2239.com

总的来说,在我国,保险公司都是靠谱的。

在购买保险产品的时候,要关注自身需求以及产品本身,而不是保险公司。

同时,在购买保险产品的时候,还要看清产品的条款,避免踩进坑里:

想要买一份好保险,光看这篇文章可不够!如果你依旧拿捏不准自己的情况,对保险配置疑惑,可以找学姐进行详细咨询-关注【学霸说保险】,里面有各类保险知识,最新的保险产品介绍,帮助你买保险不被坑!