超级玛丽Max2.0是信泰人寿保险公司的热门产品之一,在市面同类产品中,超级玛丽Max2.0还是比较有竞争力的,性价比高、保障全面,癌症和心脑血管保障也很不错,入手是完全没有问题的。

不过2021年重疾新规实施后,超级玛丽Max2.0已经下架了。信泰人寿保险公司也推出了新定义版本——超级玛丽4号!

超级玛丽4号不仅是根据新规做了调整,在保障方面,也有了个大升级!想快速了解超级玛丽4号都升级了哪些方面,可以点下方链接:

信泰超级玛丽4号火爆来袭,看看都有哪些升级!baoxian.2239.com

信泰超级玛丽4号火爆来袭,看看都有哪些升级!baoxian.2239.com

考虑到一些朋友买保险也会想了解一下保险公司,学姐就先带大家来了解一下信泰人寿,再来说说它家的热门产品超级玛丽4号有什么亮点!

本文重点:信泰人寿保险公司怎么样?靠谱吗?

超级玛丽4号有什么亮点?值得买吗?

信泰人寿保险股份有限公司创立于2007年5月18日,注册资本50亿元,可经营各类人身保险业务,并持有兼业代理业务许可证,具备股权、不动产等多个领域的投资能力。

截至2020年末,公司总资产逾千亿元,规模保费平台500亿元,客户群体总数超430万人。

2020年,信泰人寿还荣获多个奖项——2020卓越竞争力寿险公司、2020年度最具价值保险品牌、2020优秀保险服务团队等。

从上面的数据可以看到,信泰人寿的实力还是在线的。实际上,保险公司的成立和经营都有着严格的要求,所以保险公司一般都有比较强的实力和经济基础,并没有真正意义上的小保险公司。

所以,所谓大小保险公司的保险产品区别,可能跟你想的完全不一样:

大小保险公司的产品有什么区别?很多人都想错了……baoxian.2239.com

信泰人寿除了超级玛丽4号,还推出了不少产品。如果你想知道更多关于信泰人寿的介绍,也可以看看这篇文章:

信泰人寿怎么样,有哪些产品,哪个好,有哪些坑套路,深度分析baoxian.2239.com

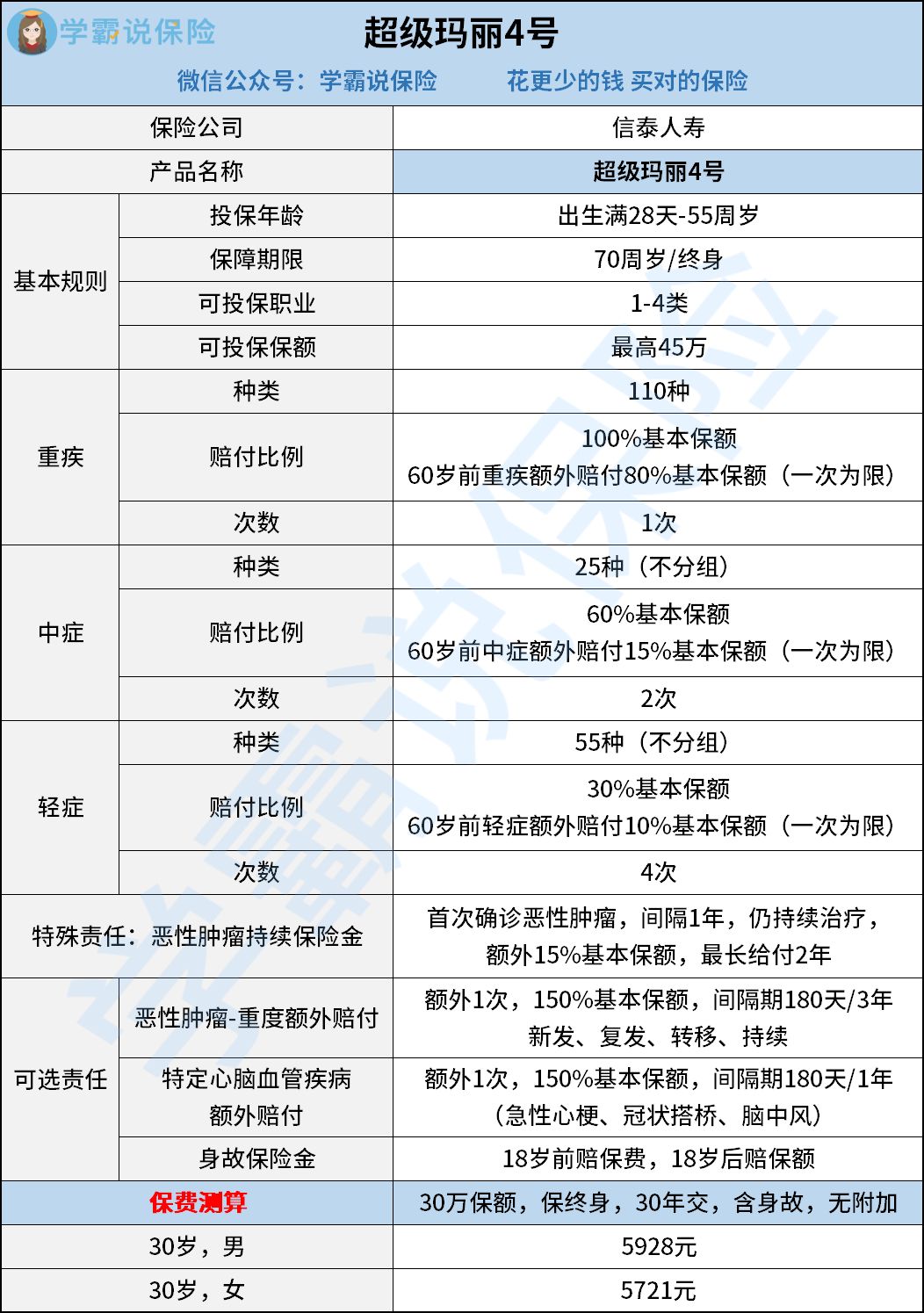

接下来步入正题,先来看看超级玛丽4号的产品保障图:

亮点1:重疾赔付力度大

购买超级玛丽4号,在60岁前确诊重疾险,可额外赔80%保额,这个继续保持了超级玛丽系列高赔付的优势。

重疾额外赔80%是什么概念?假设购买50万保额,在60岁前确诊重疾险,最高可以直接赔付90万!这个赔付力度,不管和哪款重疾险对比,都是一流的。

亮点2:轻、中症也有额外赔

和重疾保障一样,超级玛丽4号针对中轻症也设置了60岁前额外赔,中症最高可赔75%保额,轻症最多可赔40%保额。

要知道,重疾新规将轻症赔付比例限制在了30%,所以很多新定义重疾险的轻症赔付只有30%,而超级玛丽4号给轻、中症都设置了额外赔,可以说是创造保障新高度了!

亮点3:可选责任全面

超级玛丽4号的可选保障包括重度恶性肿瘤和恶性心脑血管二次赔,这两项都是发病率非常高的重疾,占到了重疾险理赔的80%以上。

其中恶性肿瘤还有五年生存期的说法,也就是说恶性肿瘤在五年内有极高的复发率。所以,附加重度恶性肿瘤和恶性心脑血管二次赔还是很有必要的,实用性非常强。

还有些更优秀的重疾险,恶性肿瘤最多可以赔3次——凡尔赛1号。看重恶性肿瘤保障的朋友,可以点下方链接了解详情:

买同方全球「凡尔赛1号」之前,我想告诉你这些真相!baoxian.2239.com

需要注意的是,超级玛丽4号有一个缺点,那就是保额限制——最高只能买45万保额。具体限制情况如下:

如果看重癌症保障、追求疾病赔付比例的,觉得45万基本保额也足够的人群,这款是很值得考虑的。如果你想购买更高保额,或者拥有更多的选择,可以看看2021年的重疾险排行榜:

十大值得买的热门重疾险大盘点!baoxian.2239.com

总结:

综合来看,超级玛丽的基础保障很不错,想要保得更全面,还可以附加恶性肿瘤二次赔付、特定心脑血管二次赔付,而且这两项高发疾病的赔付比例均高达150%,赔付条件也优于大部分同类产品。

在价格方面,因为扩展了重度恶性肿瘤关爱金,所以比其他同类产品稍微贵了一点,贵了7%左右,但结合保障来看,超级玛丽4号的性价比还是很不错的,值得入手!

想要买一份好保险,光看这篇文章可不够!如果你依旧拿捏不准自己的情况,对保险配置疑惑,可以找学姐进行详细咨询-关注【学霸说保险】公众号 ,里面有各类保险知识,最新的保险产品介绍,帮助你买保险不被坑!