相对于其他商业保险,可以网上购买的增额终身寿险相对来说少一些。

但学姐还是从中挑选出了一款比较优秀的增额终身寿产品——守护神3.0终寿。

为什么推荐它?

自然是有原因的。

下面,学姐就结合增额终身寿险这类产品给大家进行详细分析。

在此之前,朋友们先简单来了解一下理财险的区分:

分红险、万能险、增额终身寿险这些理财险有啥区别?买哪种最合算?baoxian.2239.com

分红险、万能险、增额终身寿险这些理财险有啥区别?买哪种最合算?baoxian.2239.com

一、增额终身寿险是什么?适合你吗?

二、爱心人寿守护神2.0终身寿真不错,学姐一键推荐!

1、增额终身寿是什么

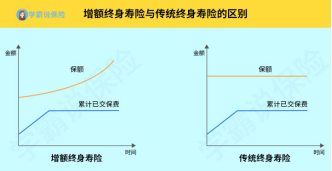

增额终身寿险是终身寿险的一种,它有两项保障责任,即身故保障和财富增值。

身故保障很好理解,即确认死亡便会赔钱。

而保额是否递增则是增额终身寿与普通终身寿险的区别之处,也正因为此项它可以被划分为理财险。

那么,它是以何种方式进行增值的呢?

其实,在缴费期完成之后,增额终身寿险保单的身故保额开始以固定利率进行复利增长,一直持续终身。

所以,增额终身寿险的保额会不断递增,活的越久,意味着保额越高。

并且其保单中的现金价值可以通过“减保”、保单贷款等方式随时领取,资金取用比较灵活。

此外,增额终身寿险根据保障期限不同,分为定额终身寿险和增额终身寿险,两者的功能也有所不同。

其中,定额终身寿险是指买多少保额,身故/全残就赔多少,以保障为主;而增额终身寿险更多是用于理财或进行财富传承。

要想全面了解增额终身寿险,光懂基本知识是不够的,这篇文章给你更细致的解答:

既能理财,又能保障的【增额终身寿险】是何方神圣?值得入手吗?baoxian.2239.com

2、增额终身寿险适合人群

已做好健康保险保障的人

健康无风险,之后才能去做理财。

增额终身寿险作为寿险,可以保障身故,但不要忘了在买理财险前,基础保障要做好,毕竟做好生存期的健康险保障才是第一位。

对于已经做好健康保险保障的朋友,咱们接着往下看。

有闲钱,想做稳健型投资的人

作为一种理财型保险,必然是先“有财”,再“理财”。

对于手里有闲钱、想要稳定现金流的朋友就可以考虑增额终身寿险。

二、爱心人寿守护神2.0终身寿真不错,学姐一键推荐!了解完增额终身寿,有确定这类保险适合自己的朋友,今天可捡到大便宜了,因为学姐直接推荐一款产品,大家伸手来拿即可。

赶时间的朋友先收藏下这篇文章,有守护神2.0的详细的分析:

爱心人寿守护神2.0终身寿停售在即,算完真实收益我震惊了!baoxian.2239.com

废话不多讲,我们看图说话:

看完图,咱们直接进入详细分析阶段:

1、缴费方式灵活

守护神2.0有三种缴费方式,分别为年交、趸交和月交。

相信大家看到月交时也和学姐一样小小激动了一下,因为市场上大多数增额终身寿险都只能支持年交和趸交,面向的都是有钱人。

然而守护神2.0设置了月交这一选项,向广大群体伸出了橄榄枝,给更多人投保的机会。

大家可以想想,这个缴费方式只需要扣除工资或生活费的一小部分,基本不会产生什么经济压力,此项设置真的很贴心了。

2、设置航空意外身故/全残保险金

守护神2.0设置了航空意外身故/全残保障。

此项保障规定若被保人因航空意外不幸身故/全残,在赔完身故保额的基础上,会再给一份保险金。

要知道,市面上很多增额终身寿险都只设置了基础的身故/全残保险金,守护神2.0保障更为全面,真是优秀认证!

3、收益有亮点

寿险的保障大家都能一目了然,要说最重要、大家最为关心的一点就是增额终身寿的收益了。

空口无凭,咱们让数据说话。

接下来,学姐就以40男士,年交10万,交3年为例,做个收益演示:

回本时间

此男士共缴保费30万,在其47岁时,现金价值超过保费,达到323960元。

也就是说,这份保单在第7年开始回本。

有朋友可能觉得7年也不算短,但大家不知道的是,市面上很多理财产品十几年能回本的比比皆是,守护神2.0的这个回本速度已经算是比较快的了。

60岁时收益

接下来我们再来看第20个保单年时的现金价值。

此时,该男士60岁,差不多是退休的年纪,如果退保可以拿到573880元的现金价值,这个金额基本接近保费的2倍了!

就算退休,这些钱拿来养老也完全没有问题,绝对可以支撑美好的老年生活了。

90岁时收益

最后,我们来看第50个保单年的现金价值。

此时,该男士90岁,如果退保可以拿到1610230元。

在这个年纪,这笔钱很大概率可以留给子女或其他亲人,足足160万的金额,能给子孙后代提供相当大的保障。

守护神2.0无论从保障、还是收益上都比较优秀,想买增额终身寿险的朋友一定不要错过这款产品哦~