最近,学姐收到一条很有意思的私信,那位小伙伴“控诉”学姐偏心,推出的重疾险文章比寿险多,不能“雨露均沾”一下,他现在对寿险还不是很了解,想要知道寿险怎么买。这不,学姐马上应下这位小伙伴的要求,写了这篇文章。

本文主要围绕寿险怎么买和买寿险应该注意什么这两方面来写的,要是有小伙伴对寿险产品感兴趣的话,可以看下学姐以往写过的国内寿险产品排名这篇文章,里面的产品都是绝品。

本文重点:寿险怎么买

买寿险应该注意什么

1、终身还是定期

寿险可以简单分为终身寿险和定期寿险,终身寿险顾名思义是保障被保人一生、一辈子的保险,定期寿险可以简单理解为保障一段时间,通常有保障20年、30年、保到60周岁或70周岁。那么,怎么选择终身寿险和定期寿险呢?

终身寿险:如果你的家庭富裕,家庭没有经济压力,建议选择购买终身寿险,终身寿险保障一辈子,总会有出险的那一天,保险公司的理赔概率百分百,到时候可以将这笔理赔费作为财富传承,给家人和牵挂的人一笔财富,让他们往后的生活过得更好。

定期寿险:如果你的预算不多但家庭责任比较重大的话,建议购买定期寿险。定期寿险的保费比终身寿险便宜,其次,学姐建议保障到退休的年龄即可,考虑到以后可能会延迟退休,建议保到65岁或者70周岁。

2、保额

寿险的保额很重要,一般来说,寿险的保额越高越好,到时候出险的话,保险公司的给付给受益人的钱就会越多。

举个例子,老王是一名中年人,上有老下有人,还有车贷房贷要还。有一天不幸身故,生前给自己买了一份保额为300万的寿险,保险公司给付了300万理赔费给老王的保险受益人。就算老王不在了,老王的家庭经济也不会受到很大的影响,可以用这300万的理赔费偿还房贷和车贷,给小孩上学和赡养老人。

要是老王购买了30万的保额,保险公司给付30万的理赔费,这笔钱只能暂时让老王的家庭过度一段时间,往后的经济压力可能会很大。

购买寿险保额的多少,与保险公司给付的理赔费有着直接的关系,要是你还不知道怎么选择保额的话,可以看一下这篇文章,超实用,不看会吃亏哦。

保险买多少保额合适?说说里面的门道baoxian.2239.com

保险买多少保额合适?说说里面的门道baoxian.2239.com

1、适合购买的人群

买保险一定要发挥保险的最大功效,每个人的保险方案都不一样,并不是所有人都适合购买寿险。在这里,学姐推荐正在奋斗的青年和家庭经济支柱购买寿险,不建议给小孩和老人购买寿险。

青年人和家庭经济支柱这类人群的经济负担比较大,家庭的主要经济开销需要依靠他们。万一真的遇到不幸的话,这对一个家庭来说,打击是很大的。面对最亲的人离开,不仅要承受他离开的痛苦,还有承受他离开之后家庭的经济状况以及之后的生活质量都很有可能会发生翻天覆地的变化。有了寿险的保障,一个家庭的经济状况和生活质量就会有所保障,将可能带来的消极影响降到最低。

小孩和老人承担的经济责任少,给他们买寿险的话,可以说寿险的作用并不是很明显。他们的家庭责任比较少,小孩的主要任务是学习,老人的主要任务是安享晚年,对他们来说,寿险的作用意义并不大。

中青年人、小孩和老人的年龄段不一样,买保险的方案也有所不同。每个年龄段都有属于自己的保险方案,千万不要跟风乱买保险,要是清楚自己这个年龄段应该买什么保险的话,可以看一下这篇文章。

不同年龄段如何买保险?每个人都该有专属方案baoxian.2239.com

2、保障齐全

寿险是保障身故和全残的保险,在购买寿险的时候,一定要留意有没有全残保障,有些坑的保险会缺失全残保障这一项责任的。全残带来的伤害并不比身故低,不仅让人丧失了以后的经济收入,还会给人带来一定的经济损失,如家人需要照顾你而没去工作,甚至需要请专业人士照顾你等。学姐建议购买寿险的时候,最好选择有全残保障的寿险。

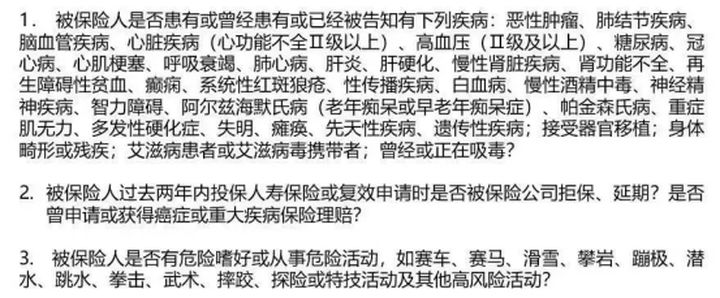

3、健康告知

寿险的健康告知比医疗险和重疾险比较宽松,但是不能忽视健康告知的内容或者对健康疾病问题有所隐瞒,一定要做到如实告知。一般来说,健康告知宽松的寿险有3至4条内容,要是你过不了有健康告知比较严格的寿险,可以选择健康告知宽松的寿险。如:华贵大麦2020的寿险健康告知内容只有3条,下图为华贵大麦的健康告知内容:

想要了解华贵大麦2020这款健康告知如此宽松的寿险的话,可以看一下学姐往期的文章。

华贵大麦2020:价格极低的背后有些缺陷!baoxian.2239.com

综上所述,经济充裕的家庭,优先购买终身寿险;反之,购买定期寿险。在经济状况允许的条件下,寿险的保额越高越好,尽可能挑选高保额的寿险。在挑选寿险的时候,需要看保障责任是否含有身故和全残保障,要是缺乏全残保障的话,请谨慎购买。