富德生命人寿这款大富翁年金险,名字听上去是很土豪,但是真实收益如何呢?那就有点悬了。

最近618购物节来了,一些小伙伴想要把用于购物的钱去投资一款理财保险,不让自己“剁手”。他们一个两个地来咨询学姐的意见,其中就问到了这款富德生命大富翁年金险。

只不过富德生命大富翁年金险已经停售,目前可以买的是大富翁2.0年金险哦!

一个一个地回复,效率太低了。今天,学姐就在这个话题下,公布富德生命大富翁2.0年金险的测评结果!

正文之前,学姐先送上一份免费福利:

富德生命人寿保险靠谱吗?扒完它的王牌产品,我沉默了baoxian.2239.com

富德生命人寿保险靠谱吗?扒完它的王牌产品,我沉默了baoxian.2239.com

话不多说,正文开始!

本文重点:>>深扒富德生命大富翁2.0年金险的保险条款,我发现了这些猫腻!

>>算一算富德生命大富翁2.0年金险的收益,我只能说还得再加把劲!

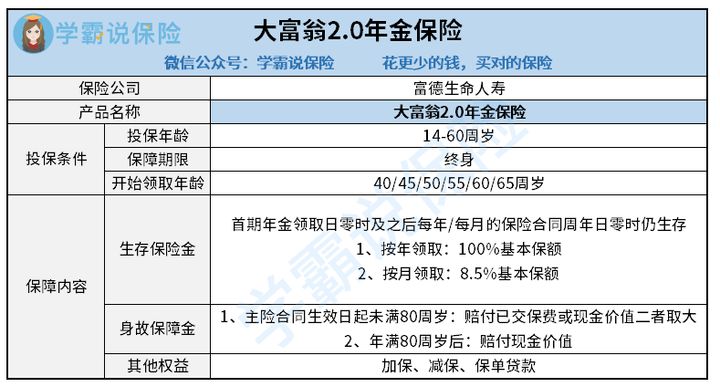

为了方便大家理解,学姐放出一张大富翁2.0年金险的产品保障图:

从这张图中,我们很容易就可以发现大富翁2.0年金险的这些问题:

1.投保年龄不广

富德生命人寿这款大富翁2.0年金险的投保年龄是14-60周岁,不得不说这和现在那些最高支持80岁投保的年金险产品,比如泰康乐享岁月养老年金,还是有点差距滴!

为什么学姐要说这个投保年龄呢?

试想一下,如果到时退休年龄延迟了,你60+岁才能退休,这个时候你去投保大富翁2.0年金险,它直接就不允许了!

站在人性化的角度,我觉得富德生命人寿大富翁2.0年金险做得不是很好。

如果追求投保年龄广,且喜欢富德生命人寿保险公司的话,可以了解一下这款产品:

2021富德生命「领多多」年金险收益高?千万别被忽悠了!baoxian.2239.com

2.领取方式是个病

首先,富德生命人寿大富翁2.0年金险的年金领取时间也太长了吧!最短也得40岁才能领。

你又不是一款养老年金,你把脸拉得这么长给谁看啊?

举个例子,阿珍如果给14岁的小明购买了大富翁2.0年金险,那小明得到他40岁才能领年金。如果阿珍想要在小明读书、深造、结婚的时候领到年金给他准备,那是不可能的!

一些年金险最早从第5年起就可以领了,阿珍如果买了这样的年金险,那么不仅小明的教育生涯有保障,他的未来保障也会有着落呀~

这么来看,阿珍如果给小明选了大富翁2.0年金险,相当于给未来的自己找不快活。

如果是给孩子买,想专用于教育的话,可以买教育年金。市面上收益率比较好的教育年金有这些:

2021年收益率最高的8款教育金测评!baoxian.2239.com

其次,领取方式的病症还在于,富德生命人寿大富翁2.0年金险的年金领取方式太少了!

学姐测评过比较多的年金,年金领取方式很多样。以泰康人寿的赢悦人生年金险为例,保障至105周岁,设有特别保险金、生存保险金、祝寿保险金、教育关爱金和身故保险金共5种领取方式。

然而,富德生命人寿大富翁2.0年金险只有2种!保障力度也忒差了吧?!

泰康人寿的赢悦人生年金险的收益是蛮好的,而且投保年龄也比较广泛,想投保年金的小伙伴最好还是了解一下:

泰康赢悦人生年金险重磅上线,看到最后我心动了!baoxian.2239.com

从条款设置来看,大富翁2.0年金险并不出色。那它的实际收益又表现如何呢?马上跟着学姐来见识一下吧!

二、算一算富德生命大富翁2.0年金险的收益,我只能说还得再加把劲!假如30岁老王每天投入50元,共交20年,从60岁开始每年领取43307元(每月领取3681元),可领至终身。

这里就要科普一个公式啦:年化收益率=[(投资内收益 / 本金)/ 投资天数] * 365 ×100%。

学姐计算了一下,如果领取至80岁,老王累计可领90.9万元。减去已交总保费,实际收益为60万左右,分摊到50年里,每年大概收益是12000元左右,年化收益率才3.3%左右!

要知道学姐之前测过的产品里,一些高收益的年金,年化收益率是可以超过4%滴~所以只能说富德生命大富翁2.0的收益,实在是比较有限吧。

这些高收益率的产品在哪里呢?在学姐的手上!现在马上分享给大家:

十大理财险排行 ▏想买高收益理财保险?这10款别再错过了!baoxian.2239.com

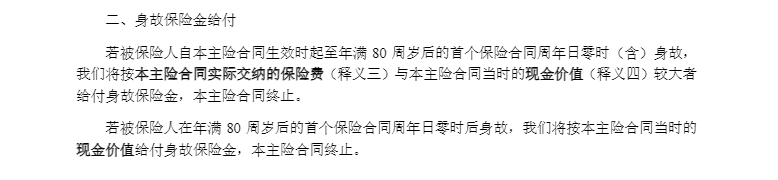

不过,该夸的地方,学姐还是得夸的。富德生命人寿大富翁2.0年金险的身故保障是很不错的。

我们先来看看条款:

因为不少年金险产品,一旦过了某个时间节点,它就不给赔付身故保障金,然而富德生命人寿大富翁2.0几乎在整个保障期间都有身故保障金,是比较贴心的。

而且,别的年金险产品在赔偿身故时,都会在(已交保费——已领取年金)与现金价值中取较大者,然而富德生命人寿大富翁2.0年金险就不需要减去已领取年金,对被保人更有利哦!

学姐之前做过大富翁2.0年金险产品的专门测评,想要全方位无死角对它检视的小伙伴,可以看看这篇文章:

买了富德生命「大富翁2.0」年金险的人都喊亏!baoxian.2239.com

富德生命人寿大富翁2.0年金险的身故保障是不错的,但如果想要更早点领、年龄较大的小伙伴,就不太建议这款产品了。

另外,这款产品的年化收益率也说不上非常好,如果有更高追求的,可以看下其他产品哦。