谢邀!福倍倍保已经在重疾险新规全面落实的浪潮下,彻底退出历史舞台了,也就是说福倍倍保已经下架了,如今再也无法购买到这款产品了。

既然题主对这款福倍倍保感兴趣,那么学姐今天就来回顾下福倍倍保,来看看这款产品是否值得题主期待。

重疾险的挑选需要仔细斟酌,稍有不慎就会踩坑。学姐附上重疾险防坑指南,有需要的朋友可以自取:

重疾险哪个好,怎么买划算,手把手教你避开保险的这些坑baoxian.2239.com

重疾险哪个好,怎么买划算,手把手教你避开保险的这些坑baoxian.2239.com

本文重点:

福倍倍保长什么样?

福倍倍保这些坑,你真的了解吗?

一、福倍倍保长什么样?

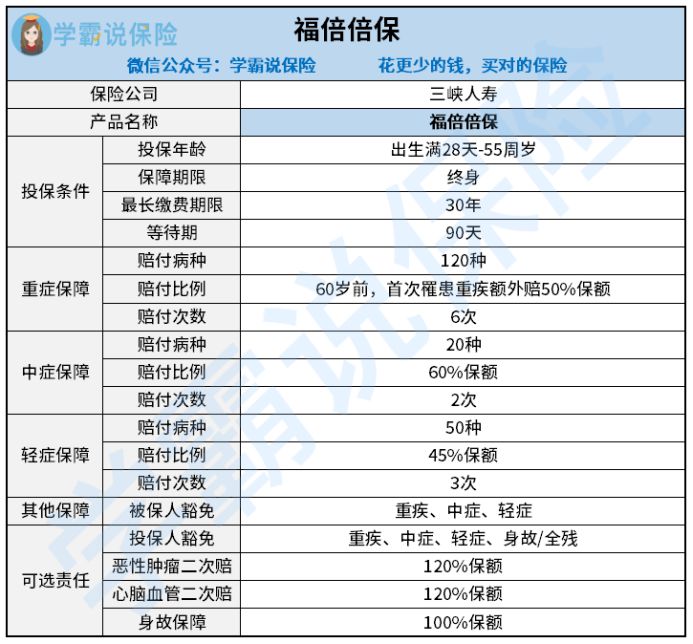

话不多说,直接来看福倍倍保的精华图:

福倍倍保是一款保终身的重疾险产品,承保出生满28天-55周岁人群。基础保障包含了重疾、中症跟轻症,自带被保人豁免,可选择责任有4种:投保人豁免、恶性肿瘤二次赔、心脑血管二次赔跟身故保障。

总的来说,福倍倍保的保障范围还是非常广的,亮点也非常突出。

亮点一:等待期短

等待期越短,被保人就越早能获得产品保障。福倍倍保的等待期只有90天,为市面最优水准,对被保人而言是非常贴心的。

很多朋友不清楚,若是在等待期内出险了,理赔还能正常进行么?对此有疑惑的朋友,不妨移步这里查看详情:

等待期内出险保险公司就不赔了?不懂可是要吃大亏的!baoxian.2239.com

亮点二:赔付比例高

针对重疾,福倍倍保分6组赔6次,若60岁前患首次重疾,可赔150%保额。

41-60岁是重疾高发年龄段,被保人正扮演着家庭经济支柱的角色,福倍倍保的重疾赔付力度这么出色,确实非常值得点赞!

此外,福倍倍保的中症能赔60%保额,处于市面上游水准。轻症也有45%保额的赔付比例,相比市面上同类型产品,福倍倍保显然更加亲民。

亮点三:含高发重疾二次赔

福倍倍保含恶性肿瘤二次赔跟心脑血管二次赔责任可选,满足约定病症分别能赔120%保额。这两项都是高发重疾,而且复发率非常高。

以癌症为例,作为高发重疾的一种,癌症的复发率并不低。大量临床经验表明:癌症患者术后1年复发率为60%,至少80%患者在5年内死于复发和转移。

癌症二次赔的重要性不言而喻,这篇文章讲得比较细致:

「癌症二次赔」有必要附加吗?不搞懂这几点小心白花钱!baoxian.2239.com

福倍倍保可选高发重疾二次赔,确实非常人性化呀!

虽说福倍倍保的亮点非常多,但缺陷也非常明显,且听学姐娓娓道来。

二、福倍倍保这些坑,你真的了解吗?

学姐扒出了福倍倍保这些坑,一起来看看吧~

缺陷一:重疾分组有猫腻

一般来说,针对多次赔付的重疾险产品,理赔率达到60%的恶性肿瘤最好是单独分组,这样才能大大提高理赔概率。

但是,福倍倍保却没有将恶性肿瘤单独分组,而是跟侵蚀性葡萄胎分在了同一组。

侵蚀性葡萄胎分是女性高发疾病的一种,福倍倍保将恶性肿瘤与这一疾病分在同一组,这不就降低了女性罹患恶性肿瘤的理赔概率么?

所以说,福倍倍保的重疾分组暗藏小心机!

缺陷二:身故赔付设置不合理

一般来说,优质的重疾险产品针对身故责任的赔付设置都是很合理的,比如在18岁后身故,可选保额、已交保费或现价三者取大进行赔付。

但福倍倍保的身故赔付设置却并不合理,无论是在什么年龄段身故,都只赔100%保额,无法让被保人拿到最优赔付。

关于身故责任对于保险的重要性,学姐就不多讲了,感兴趣的朋友可以查阅这篇文章:

买保险不带身故也可以?太天真了吧?baoxian.2239.com

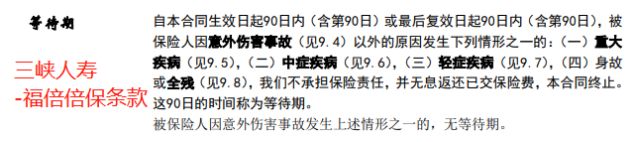

缺陷三:等待期限制严苛

一般来说,很多重疾险产品在等待期内的限制并不严苛,即使在等待期内罹患中症或者轻症,只会单独终止该项保障,其余保障内容依旧享有。

但福倍倍保却规定,若是在等待期内罹患中症或者轻症,合同会立即终止,后续的保障内容也就无法享受到了。

从这点来看,福倍倍保确实非常严苛了。

总的来说,福倍倍保的亮点跟缺陷都非常明显,只可惜这款产品已经下架了,如今也买不到福倍倍保了。

有意向配置重疾险的朋友,可以参考这份重疾险榜单,有助于挑到适合自己的产品:

十大值得买的热门重疾险大盘点!baoxian.2239.com

以上就是学姐的回答,希望能帮到题主。