能考虑到用重疾险来做大病带来的经济风险转移还是很好的,但如果是需要6类职业都能保障的重疾险,能选择的范围确实是比较小的。

相对来说6类职业都能保的重疾险里,康惠保旗舰版2.0的性价比会更高一些,但注意康惠保旗舰版2.0保至70岁是需要捆绑身故的。超级玛丽4号保至70岁不需要捆绑身故,但投保仅限4类职业。

学姐今天来讲讲康惠保旗舰版2.0和超级玛丽4号的保障内容如何,再来考虑如何选择吧。

学姐把康惠保旗舰版2.0的另一个测评角度文章放在这里啦,想全面了解的朋友们赶快收藏了解吧:

康惠保旗舰版2.0重磅来袭!重疾新规下的它还香吗?baoxian.2239.com

康惠保旗舰版2.0重磅来袭!重疾新规下的它还香吗?baoxian.2239.com

老规矩,直接给大家上产品形态图:

康惠保旗舰版2.0

康惠保旗舰版2.0

总体来说康惠保旗舰版2.0的保障内容还是相当全面的,重疾、中/轻症保障、恶性肿瘤二次赔保障都有涵盖,甚至还有前症保障。

学姐来重点说说这个前症保障吧。

1、前症保障

康惠保旗舰版2.0最大的特点就是前症保障了,也是非常创新的一个保障。

所谓前症就是病情轻,但后果严重;可逆,有好的治疗和防治措施。前症治好了,可以降低轻症、中症和重疾的发生几率,减轻治疗成本。

也就是说,前症是癌前病变的预警信号。

我们来举例说明一下康惠保旗舰版2.0的前症保障作用吧:

康惠保旗舰版2.0

康惠保旗舰版2.0

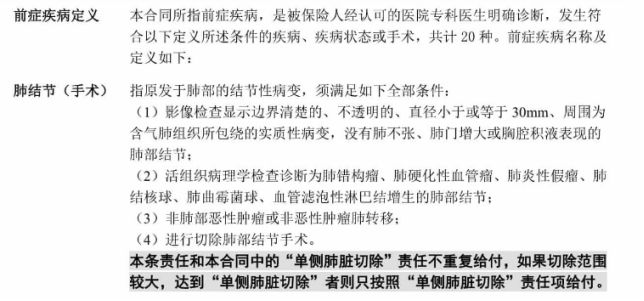

就以肺结节举例,肺部结节对胸部的入侵率高达80-90%,是肺癌患者特有的特征。换句话说,也就是肺结节病变是肺癌的一个诱因。

如果发现肺结节,早日切除则有可能避免发展成为肺癌。但很多人觉得,前症病情轻,没必要花钱去治疗,但康惠保旗舰版2.0的前症保障则可以鼓励投保人积极治疗,降低罹患重疾的风险,也可以说进一步降低了理赔的门槛,还是很不错的。

但是很遗憾的是康惠保旗舰版2.0保至70岁是必须捆绑身故责任的,并不是纯消费型的重疾险。

二、超级玛丽4号保障内容如何? 超级玛丽4号

超级玛丽4号

超级玛丽4号保至70岁是不需要捆绑身故责任的,但是却仅限4类职业投保,具体保障内容如何学姐来详细讲讲吧。

1、重疾额外赔力度更大

超级玛丽4号保障内容与力度都要更加全面一些,比如重疾额外赔:

康惠保旗舰版2.0:60岁前首次罹患重疾额外赔付60%保额

超级玛丽4号:60岁前首次罹患重疾额外赔付80%保额

超级玛丽4号比康惠保旗舰版2.0多赔付20%保额,并且超级玛丽4号的轻症、中症60岁前都有额外赔付,超级玛丽4号的保障力度要比康惠保旗舰版2.0更加足。

2、侧重癌症保障

超级玛丽4号是比较倾向癌症保障这一块的,比如重度恶性肿瘤关爱保险金的设置。

大家都知道,抗癌不是一朝一夕的事情,是需要持久的时间和金钱支持的。

超级玛丽4号这个设置,意思是患癌1年后,未满2年期间仍在治疗,则赔付15%保额。最高赔2年,也就是30%保额。

30万保额即赔付4.5万元,最高可赔付9万。这笔钱可以作为患癌家庭的一个经济补偿,还是非常不错的。

但是超级玛丽4号也是有缺点的,具体内容学姐就不做过多赘述了,想了解的朋友们点击这里吧:

信泰超级玛丽4号火爆来袭,买之前先看看这些缺陷你能不能接受!baoxian.2239.com

鱼与熊掌不可兼得,康惠保旗舰版2.0保障6类职业,但保至70岁必须捆绑身故责任。

超级玛丽4号保至70岁可以不选身故责任,但是只保障4类职业。

该如何选择主要还是看你更侧重哪一方面。

我们看一下保费对比:

整体来说康惠保旗舰版2.0含身故保障仅比超级玛丽4号不含身故保障多出三百块左右,但是康惠保旗舰版2.0是保6类职业的,如果职业在6类职业内的话,可以选择康惠保旗舰版2.0。

如果职业限制不大,但是比较在乎是纯消费型重疾险的话,建议可以选择超级玛丽4号,相对来超级玛丽4号的保障力度更足,更侧重癌症保障。

这两款重疾险都是非常不错的,可以根据自己的具体需求来选择。

但学姐建议,在预算允许下重疾险还是优先选择保障终身的。

据《中国癌症研究》数据显示:30岁以前癌症发病水平相对较低,之后开始逐渐上升,40岁左右开始快速上升,而在80岁-84岁年龄达到癌症发病最高峰。

所以如果选择保至70岁的话保障相对而言不够稳定。

如果还想了解市面上其他重疾险产品是什么水平的话,可以点击这里来对比看看哦:

十大值得买的热门重疾险大盘点!baoxian.2239.com