作为平安人寿的开门红产品——金瑞人生21,凭借着“更快满期,稳健增值”的旗号,吸引了不少朋友的关注。

那么这款年金险真的有说的那么好吗?学姐决定来会一会它!

下面就给大家做个详细的测评,看看这款产品收益如何,值不值得消费者投保!

贴心的学姐也整理了一份精简版测评,赶时间的朋友可以点击下方快速获取答案:

「平安金瑞人生21」买了就能走向人生巅峰?你就吹吧。。。baoxian.2239.com

「平安金瑞人生21」买了就能走向人生巅峰?你就吹吧。。。baoxian.2239.com

>>平安金瑞人生21保障分析!

>>平安金瑞人生21真实收益大揭秘!

>>学姐总结

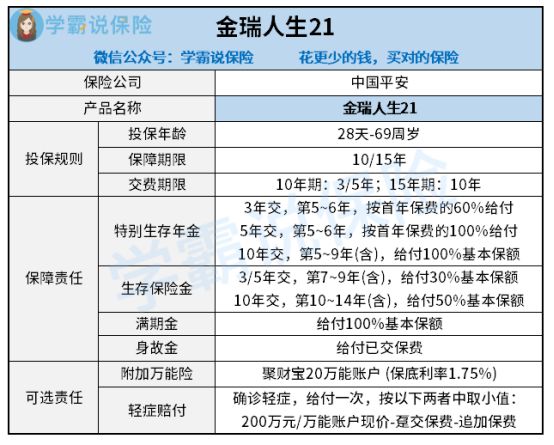

老规矩,先来看看产品保障图:

由保障图可见,金瑞生21的年金给付方式还挺多样的,有三种:特别生存年金、生存保险金、满期金。

并且最高允许69周岁人群投保,投保门槛较低,对中老年人也算友好。

不过,经过学姐深扒,发现金瑞人生21存在着不少的缺点!下面就和大家分点列述。

1、交费期限缺少趸交

金瑞人生21的交费期限仅有年交可选,缺少了趸交这一方式。

趸交,就是一次交清全部保费,这种交费方式非常适合收入高,但是收入不稳定的人群选择。

所以,目前很多年金险都会设置趸交,投保人就能根据自身经济情况灵活选择交费方式了。

在这个方面,金瑞人生设置的就不够人性化了。

由此可见,买年金险时交费期限的选择也是大有门道的,不知道哪种缴费年限适合自己?不妨看看这篇文章:

2、身故保障不给力

在身故保障方面,金瑞人生的身故金为已交保费,这未免也太小气了!

倘若被保人不幸身故,只能得到已交保费,几乎没有杠杠性而言。

市面上不少年金险,在身故保障设置上都是赔付120%、140%保额,和金瑞人生21相比,杠杠更高,赔付力度简直不要太优秀!

3、万能险保底利率低

由保障图可以看到,金瑞人生21也可以附加万能账户,那么什么是万能账户呢?

如果投保人不想领取年金,就可以把年金放在这个账户里面进行复利增值。

金瑞人生21可以附加万能账户,对投保人而言相当于多了一种获利的渠道。

可是仔细一看,金瑞人生21附加的万能账户保底收益率竟然才1.75%!

目前,许多万能账户的保底利率基本都在3%左右,这差距简直不要太明显!

判断一款年金险的收益好不好,就要拿出年金险的照妖镜——内部收益率IRR。

内部收益率(Internal Rate of Return (IRR)),就是资金流入现值总额与资金流出现值总额相等、净现值等于零时的折现率。

不理解没关系,通俗的讲,IRR数值越高,代表预期收益率也就越高,这款年金险的收益就越好。

那么,下面学姐就给大家测算一下金瑞人生21的IRR能有多少,一起来看看:

测算完金瑞人生21的IRR,学姐哽咽了。

只有在选择3年交的情况下,IRR超过了1%,选择5年交、10年交的情况下,IRR连1%都没有!

经过学姐查询,目前银行5年定期存款利率都有3.1%!这笔钱拿去存银行都比投保金瑞人生21来的收益高!

有意投保这款年金险的朋友,可要三思了!

总的来看,金瑞人生21在保障方面就存在着诸多的缺陷,并且收益情况也并不乐观!

有意向投保的朋友一定一定要谨慎!

倘若近期有投保年金险的打算,学姐熬夜整理了这份年金险榜单,还不抓紧收藏起来:

十大年金险排行 ▏想买高收益年金险?这10款别再错过了!baoxian.2239.com

想要买一份好保险,光看这篇文章可不够!如果你依旧拿捏不准自己的情况,对保险配置疑惑,可以找学姐进行详细咨询-关注【学霸说保险】,里面有各类保险知识,最新的保险产品介绍,帮助你买保险不被坑!