长生人寿的“长生福”系列一经推出,市场认可度就挺高,口碑较好的当属长生福和长生福御享版。而最新推出的长生福至尊版,听说和以往的重疾险有很大的不同,特定疾病还有后续医疗保险金!到底这款产品是不是像传闻中的一样好呢?学姐这就来给大家好好扒一扒~

大家也可以参考学姐整理的热门重疾险对比表,看看长生福至尊版能排在哪个位置:

长生福至尊版和全国热门的136款重疾险对比表baoxian.2239.com

长生福至尊版和全国热门的136款重疾险对比表baoxian.2239.com

长生福至尊版重疾最多可赔2次,基本保障也齐全,具体内容们看一下保障测评图:

长生福至尊版是典型的重疾、中症和轻症不分组的产品,这个保障形态虽好,但重疾间隔期长达365天,比起间隔期仅需180天的高性价比产品还是有点差距。

多次赔付的产品,在一定程度上来说也等于是多了一份保障,但有些地方不注意,那就是吃亏没商量!

多次赔付的重疾险值不值得买?原来我们都被骗了!baoxian.2239.com

接下来先说说长生福至尊版的优点:

1、投保条件宽松

长生福至尊版不仅投保年龄范围广,最高65岁可投保,缴费期限和等待期也是目前市场的最高配,这意味着小孩与中老年人也有机会可以选择投保,缴费年限越长能更好的减轻每年缴费的经济负担,在收入稳定的情况下花更少的钱转移更多的风险。

同样的,等待期越短我们才能更快的获得保障,毕竟等待期内出险大可能得不到赔付,对我们来说是很可惜的事情。

2、特定疾病有后续医疗保险金

投保了长生福至尊版,如果在保险期间内确诊恶性肿瘤(重度)、严重阿尔茨海默病、严重原发性帕金森病这三种重疾,在确诊之日起5年内,保险公司还可以每年多赔付10%医疗保险金,累计最高可额外获赔50%基本保额,这无疑减轻患者的医疗费用负担。

恶性肿瘤作为高发疾病,还极易复发转移,治疗费用相当昂贵,重视这块保障的朋友,学姐这里推荐同方全球的凡尔赛1号,实现了恶性肿瘤三次赔,最高可赔380%基本保额!更多测评内容见下文分析:

买同方全球「凡尔赛1号」之前,我想告诉你这些真相!baoxian.2239.com

不过学姐深扒了一下,发现长生福至尊版的猫腻还真不少:

1、被保人豁免不自带

被保人豁免作为一项非常实用的保障责任,在我们确诊时可以豁免后续保费。试想一下如果我们不额外缴费附加被保人豁免,日后患病出险了还得一边付医疗费一边继续交保,两边都要花钱那真是一个头两个大。

在大多数重疾险都会自带的情况下,长生福至尊版要另外附加才能保障,确实有点不太友好。

2、高发轻症缺失

重疾新规下规定必保的重疾有28种,常年占据重疾案件理赔率的95%以上。而这28种疾病对应的高发轻中症,也基本覆盖了轻中症理赔的绝大部分。

在这方面,长生福至尊版足足缺失了7种疾病:

慢性肾功能障碍、中度瘫痪、中度昏迷、单耳失聪、听力严重受损、人工耳蜗植入术、可逆性再生障碍性贫血。

不仅针对尿毒症的轻症(慢性肾功能障碍)没有了保障,耳朵部分的轻症也没有设置,可以算是个大坑了。

不知道重疾险应该保障哪些疾病的朋友,这篇文章一定要看:

重疾险究竟保哪些疾病?不知道这些千万别乱买!baoxian.2239.com

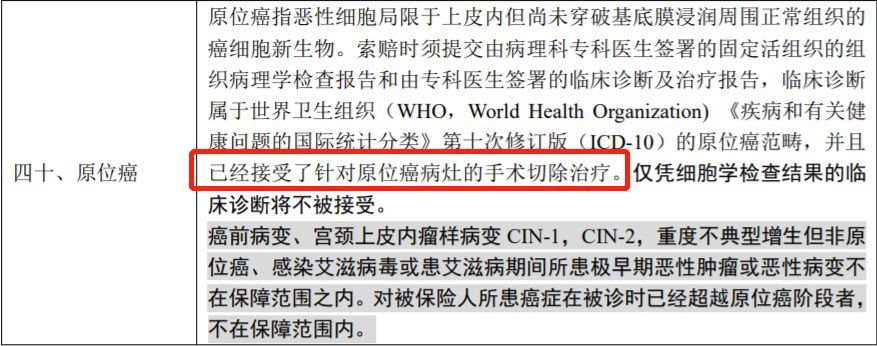

3、原位癌理赔严苛

重疾新规后,疾病定义条例发生了一些改变,有些产品直接不保障原位癌,而有些则是规定原位癌必须手术才能理赔。

长生福至尊就属于第二种,不但要求组织病理学确诊,而且必须手术切除后才能理赔:

举个例子,老王得了原位癌,组织病理学检查结果确诊了,但医生建议保守治疗,这时候,老王申请理赔,是会被拒赔的,因为没有手术,不符合合同要求。

原位癌是恶性肿瘤的最早期,如果发现及时治愈率是很高的,不会对我们的身体健康产生严重的影响。长生福至尊对原位癌的理赔定义严苛,毫无疑问也是个坑。

测评下来,长生福至尊版的保障还算全面,只不过还缺少让人眼前一亮的保障,再加上保费也不低,学姐建议大家还是再看看其他的产品,多加考虑对比再择优投保,学姐整理了几款比较热门的重疾险给大家做一下参考:

十大值得买的热门重疾险大盘点!baoxian.2239.com

想要买一份好保险,光看这篇文章可不够!如果你依旧拿捏不准自己的情况,对保险配置疑惑,可以找学姐进行详细咨询-关注【学霸说保险】公众号,里面有各类保险知识,最新的保险产品介绍,帮助你买保险不被坑!