其实这样的问题,学姐分析过后,无外乎两种原因,那是哪两种呢?

一是不清楚这两种保险的区别,二是觉得多花一份钱,没有必要。其实学姐想告诉大家,重疾险和医疗险都各有各的用处,如果在预算够的情况下,一定要都保上。

至于具体是为什么,大家来看看这篇文章就懂了:

看完医疗险的这几个缺陷,你就知道为什么还要买重疾险了baoxian.2239.com

看完医疗险的这几个缺陷,你就知道为什么还要买重疾险了baoxian.2239.com

>>重疾险和医疗险有什么区别?它们各自都有什么用处?

>>怎样能挑到好的重疾险和医疗险呢?

>>学姐建议

重疾险和医疗险有什么区别?

不少人觉得重疾险和医疗险作用是一致的,那有必要都入手这两个险种吗?

与医疗险不同的是,重疾险的赔付金是可以随意支配的,哪怕不用来支付医药费,也可以用于其他的地方,资金可使用的范围还是很灵活的。

而医疗险是花多少报多少,只报销合同内规定且合理的医疗费用。

下面学姐就来仔细的为大家介绍一下这两个险种。

重疾险有什么用处?

重疾险是用来保障重大疾病的,是定额给付的。也就是说,如果保障期间内出险了,保险公司就直接赔你保额,这笔钱你爱怎么花怎么花。

重疾险分为三种类型:消费型、储蓄型和返还型。

说到这里,肯定会有一些小伙伴想知道这三种类型的重疾险到底有什么区别,怎样买能够适合自己并且还划算呢?别急!学姐这就带你来看一下:

消费型、储蓄型、返还型保险有什么区别?买哪种最划算?baoxian.2239.com

虽然大家听到返还型重疾险期满未出险就可以退还保费,都会为之心动,但是并不推荐购买。

因为此类险费非常的贵,保障也非常基础,返还型重疾险可以保障的,其他价格更低的重疾险也可以保障,甚至保障的更多,只不过比其他的险种多了一个期满返还保费。

所以建议大家优先选择储蓄型重疾险。

下面,学姐为大家介绍几款性价比超高的重疾险,看了之后都很难不为之心动啊:

十大便宜好价的重疾险大盘点!baoxian.2239.com

首先,在我们身染重疾期间,肯定是无法工作的,至少用3-5年的时间来治疗恢复,在没有收入的情况下,又要维持家庭的正常生活。

重疾险就显得格外重要,既能支付大额医疗支出,又能转移家庭经济风险。

医疗险有什么用处?

而医疗险保障的是医疗费用支出,可以简单理解为在保险合同约定的范围内,在医保报销后,医院内发生的有发票的医疗费用开支都可以报销。

一般医疗险可分为小额医疗险和百万医疗险。小额医疗险可以报销门诊费,可转移感冒发烧这种小问题,比较适合小孩;百万医疗险报销额度高,可转移大病风险,可人手一份。

由于篇幅有限,学姐在这里就不做过多叙述了,想了解更多关于重疾险和医疗险的小伙伴们,可以来看看这篇文章哦:

重疾险、医疗险有什么区别?理赔的时候会冲突吗?baoxian.2239.com

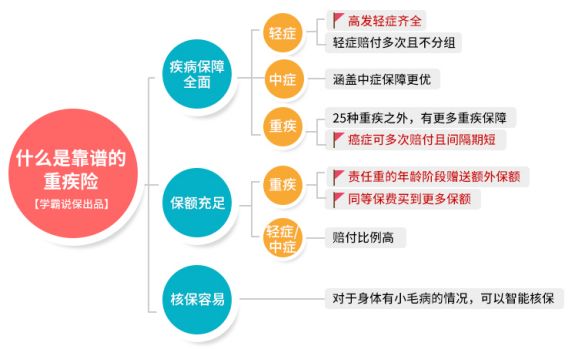

重疾险怎么挑?

那么如何选出一款好的重疾险呢?一款好的重疾险要包含一下三个方面:

而且如何选重疾险的保额也是一门学问,想知道学姐为什么这么说吗?往下看各位就知道了:

重疾险的保额=30~50万的治疗备用金+3~5年的收入补偿 (其中大人的治疗备用金考虑30万,一线城市需要考虑50万,小朋友需要考虑通货膨胀,预计50W的医疗备用金)。

为了更好的应对疾病风险,建议保额直接做到50万。

那如何挑选一款好的医疗险呢?

下面就由学姐来告诉你,一款靠谱的医疗险是什么样子的吧:

十大百万医疗险排名新鲜出炉!baoxian.2239.com

要从以下四个方面来看:

1. 不限社保内报销。在我们发生大额医疗支出时,医疗险能帮咱们报销更多费用,哪怕是社保目录外的药或者是外购药都可以报销,减少患者经济负担。

2. 续保条款要友好。大多数医疗险都是一年一保的,而条款友好的意思就是为了保障承保人不会因为身体状况变差后,出现保险公司拒保的情况。

3. 要有垫付功能。不用再为凑大额医疗支出不知所措了,百万医疗险可以帮我们先行垫付全部的费用,出院后在报销。

4.要有增值服务。从预约挂号到住院再到提供康复治疗方案,会为你提供一条龙式的服务,让你不用操心任何一个步骤。

经过了学姐的一番科普之后,大家还认为买了医疗险就不用买重疾险了吗?如果还有小伙伴这么认为的话,学姐真的要哭晕在厕所了啊!

这两个险种保障内容不同,报销方式不同,甚至连保费都大相径庭,各位小伙伴可不要再弄混了哦!