前段时间,云南大理州发生地震,刚开始听到这个消息的时候,心一下子提到了嗓子眼。毕竟08年的汶川大地震还历历在目。

在意外面前,我们都太渺小了,生命是多么的脆弱。明天和意外,你永远不知道哪个先来,世上有太多的意外事件让我们猝不及防。

为了规避这些意外风险,不如给自己买一份意外险吧,一年只需要几十元到上百元就能搞定!有需求的朋友可以先对意外险做个简单的了解:

【意外险】要不要买,怎么买,种类有哪些,全面分析,对比测评baoxian.2239.com

【意外险】要不要买,怎么买,种类有哪些,全面分析,对比测评baoxian.2239.com

・意外险保障哪些风险?

・热门意外险:大护甲意外险值不值得买?

意外险的保障责任主要分为三种:意外身故、意外伤残、意外医疗,接下来讲一讲各自的赔付情况:

1、意外身故:保险公司会根据合同约定直接一次性赔付,弥补被保险人因意外身故所造成的经济损失。

不过银保监会为了防止恶意骗保,规定了18岁以下的未成年人限额50万,10岁以下限额20万。

2、意外伤残:意外伤残则是按伤残等级1-10级进行比例赔付。一级赔付100%,十级赔付10%,中间每一级间隔10%;

至于如何定义伤残标准,这篇文章学姐都有讲到:

【保险理赔】包含哪些内容,如何定义理赔伤残标准,这些你都需要知道baoxian.2239.com

3、意外医疗:它属于报销型赔付,因意外伤害产品的必须且合理的医疗费用,保险公司予以报销。但需要注意意外医疗是否限社保、报销比例以及免赔额等相关规定。

只有涵盖了意外身故、意外伤残、意外医疗这三部分,才算得上是一款保障全面的意外险,毕竟这三部分的保障范围及赔付方式都不同,同时发挥着不同的作用。

对意外险有了初步的了解后,接下来学姐就来点实际的,给大家精心挑选了一款比较热门的意外产品——长安大护甲意外险,据说它有五个版本可任意选择!

废话不多说了,直接奉上产品形态图:

给大家挑重点说说吧:

1、投保灵活:大护甲意外险有基础版、经典版、典藏版、尊贵版、至尊版这五个版本,这五个版本的区别就在于保额与保费的不同。

消费者可根据各自的经济状况及需求灵活选择,预算充足且追求高保额的可以选择尊贵版或至尊版。

2、保障全面:除了最基础的意外身故/伤残、意外医疗保障以外,大护甲意外险还包含航空意外、交通意外、猝死保障,保障内容丰富全面。

一般来说,大多数意外险都是不保障猝死的,因为猝死是由疾病引起的,与意外无关,但大护甲意外险竟然针对猝死最高可赔付50万,就凭这点,就已经爱上它了。

非常适合工作强度大、熬夜或经常出差的朋友购买。

3、保费便宜:大护甲意外险的基础版,一年的保费才30元,少喝一杯奶茶就能搞定了。就连保额最高的至尊版,一年也才要289元,还能获得一份住院津贴,划算!对于大多数人来说,没有什么经济压力。

当然,经过深度剖析,学姐也发现了大护甲意外险的不足之处:

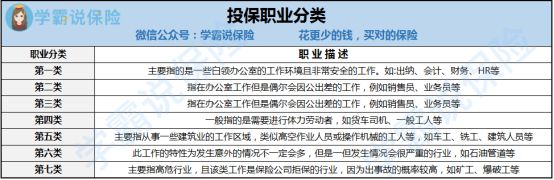

投保职业限制严苛:一般情况下投保职业会分为这七大类:

大护甲意外险只允许于1-3类职业人群投保,意味着体力劳动者、建筑人员以及高危行业人群均无投保机会。

而市面上有些意外险可允许1-6类人群投保,例如人保1-6类职业意外险,高危职业也可投保,对比之下,大护甲意外险的职业限制严苛不少。

对于职业特殊或是高危职业人群,如果想要投保意外险,这份投保攻略必看:

职业限制对投保有什么影响?这份6类职业投保指南,请火速收藏!baoxian.2239.com

总的来说,大护甲意外险不仅保障全面,尤其是保障猝死和交通意外,并且有5个版本可选,保费也比较便宜,最近需要购买意外险的朋友,大护甲意外险是个不错的选择。