感谢邀请!

首先回答题主的问题:声带小结对投保重疾险的影响非常小!毕竟,声带小结发生癌变的可能性很小,并且投保重疾险的健康告知遵循“有问必答,不问不答”的原则。

因此,声带小结患者还是很容易投保重疾险的!

那这类患者能投保哪些重疾险?有值得推荐的重疾险产品吗?答案就在下文!

在此之前,大家不妨先了解一下投保重疾险最容易踩的坑:

重疾险哪个好,怎么买划算,手把手教你避开保险的这些坑baoxian.2239.com

重疾险哪个好,怎么买划算,手把手教你避开保险的这些坑baoxian.2239.com

>>>入手重疾险,学姐推荐康惠保旗舰版2.0!

>>>带病投保,这些小妙招必备!

>>>学姐总结

废话少说,学姐先行奉上康惠保旗舰版2.0的保障精华图:

看着康惠保旗舰版2.0丰满的产品图,保障内容必定很全面,赶紧来看看它到底保些什么?

1、人无我有的前症保障

康惠保旗舰版2.0除了保障轻症、中症和重疾之外,还保障前症。何为前症?

大家可以简单的理解为它是一类比轻症更“轻”的疾病,病情不及轻症严重,理赔标准可是比轻症低很多,但值得注意的是,它和重大疾病息息相关。

那康惠保旗舰版2.0到底保哪些前症疾病?学姐将其整理如下图:

从康惠保旗舰版2.0保障的20种前症中可见,其包含了16中常见的癌前病变,4种慢性病危险病症,如果以上这些前症能够早发现早治疗,便不至于发展成为重疾。

而康惠保旗舰版2.0的前症保障20种疾病,赔付1次,赔付15%基本保额。假设投保康惠保旗舰版2.0,保额为50万的情况下,一旦确诊前症疾病中的一种,那最高可赔付7.5万元。

那一般手术治疗都属于小手术,费用不超过2万元,可见康惠保旗舰版2.0的保障力度真是杆杆的!

但目前包含前症的重疾险是少之又少,真的值得买吗?专业人士给出最专业的建议,码住:

「前症」保障横空出世?什么是前症,值得买吗?baoxian.2239.com

2、重疾保障享有额外赔付

康惠保旗舰版2.0在60岁之前确诊重疾险的话,赔付比例高达160%,如果投保康惠保旗舰版2.0保额50万的话,那到手就有80万元。

相比市面上那些只赔付100%基本保额的同类型重疾险而言,康惠保旗舰版2.0这保障力度值得表扬!

不过,这对于某些追求重疾额外赔付比例高的朋友来讲,可能不够!

没关系,贴心的学姐为大家推荐这款重疾额外赔付高达100%的阿童沐1号重疾险,赶紧收藏:

复星联合「阿童沐1号」重疾可额外赔100%!但这些缺陷不得不防……baoxian.2239.com

3、癌症二次赔付设置贴心

癌症二次赔付指的是,如果罹患癌症,到一定期限后仍然生存且依旧带癌状态,就能够拿到第二笔理赔保险金。

因此,这也是学姐一直强调癌症二次赔付的重性,毕竟癌症不仅患病可能性大,其治愈难度和复发率极高。

而康惠保旗舰版2.0这款重疾险针对首次癌症,只需要间隔3年就能够获二次赔付。首次非癌症间隔180天就能够理赔,这项保险责任算是目前市面上最优水平了,点赞!

不过,学姐深扒后竟然发现康惠保旗舰版2.0存在这点猫腻,好在没让学姐“失望透顶”,赶紧来看看吧:

康惠保旗舰版2.0重磅来袭!重疾新规下的它还香吗?baoxian.2239.com

以上便是康惠保旗舰版这款产品的保障内容分析,不管是从保障内容,还是保障力度上,康惠保旗舰版2.0都很适合声带小结患者投保。

但类似带病投保人群购买重疾险,可不是件容易的事情!虽说题主的声带小结影响不大,但如果是乙肝、小三阳等患者投保重疾险怎么办呢?别急,学姐教你几招!

投保重疾险,必做健康告知。健康告知是保险公司是否承保、以什么条件来承、被保人出险后能不能顺利理赔的决定性因素。

因此,健康告知一定要重视起来,学姐也帮大家整理了健康告知的注意事项:

1、有问必答,不问不答

投保重疾险,健康告知遵循的原则就是有问必答,不问不答。

大家可简单的理解为保险公司问什么就答什么,必须做如实告知,不要隐瞒;如果保险公司没有提问到的问题,大家可以不用告知。

2、注意保险公司询问的时间范围

保险公司在为投保人做健康告知的时候,都是具有时间范围的。

比如:被保人过去1年是否发现健康检查异常并要求进一步治疗、过去1年内是否存在以下病症等。

保险公司要是问到这种问题,只要告知在这短时间内是否存在相关病史即可。

但如果是询问到时间跨度较长的问题,比如:被保人曾经是否患有某某病。类似这样的问题,无论是多少年前的疾病都要如实告知!

3、根据医院诊断为准

值得大家关注的是健康告知的标准是以历史体检报告、医院就诊、医保卡记录等留下的记录为准。

假设老王投保某款重疾险在做健康告知时,由于老王怀疑自己心脏有问题,存在心脏病,但在医院检查并未发现老王有心脏病。

那么,老王健康告知只要以医院诊断的结果为准即可。

那以上便是带病人群投保重疾险,做好健康告知的小妙招!

那要是不知道自己是否符合健康告知怎么办呢?这篇投保指南必备:

投保时,健康告知有什么小技巧?baoxian.2239.com

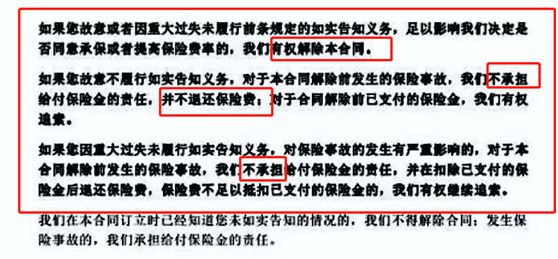

综上所述,投保重疾险一定要如实健康告知,否则后果可是很严重的,常见的便有保险公司拒赔、拒保等情况。

所以,学姐再次提醒大家,投保重疾险一定如实健康告知!