医疗保险只是一个大类,常见的有百万医疗险、防癌医疗险、小额医疗险、高端医疗险等。

而百万医疗险,凭借着其“保费低、保额高”的特点,最受大众欢迎。

那么,今天学姐就给大家说说,配置百万医疗险有些要注意的事项吧!

本文涉及较多保险相关术语,开始之前,不妨先看看这篇文章学习一下:

超全!你想知道的保险知识都在这baoxian.2239.com

超全!你想知道的保险知识都在这baoxian.2239.com

本文重点:

>>购买百万医疗险有哪些注意事项?

>>值得配置的百万医疗险推荐!

一、购买百万医疗险有哪些注意事项?

百万医疗险属于报销型保险,凭看病的发票给保险公司报销,报销的钱不能超过实际花费。

报销额度在百万元以上,报销的范围比较广,主要针对重大疾病,一年仅需几百元,性价比非常高。

购买百万医疗险,有5大方面需要重消费者点关注的,下面学姐给大家详细说说:

1、保障范围

百万医疗险属于报销型险种,不会规定疾病病种和治疗手段,一般只划分保障的范围。

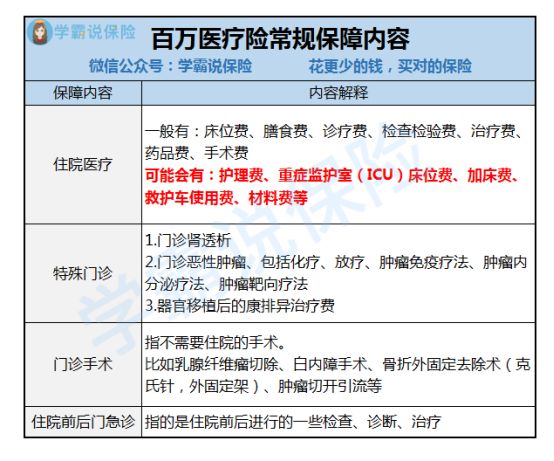

所以在挑选百万医疗险时,就要看这款产品的保障范围是否全面了,一起来看看这个图:

一款好的百万医疗险,是会保障住院医疗、特殊医疗、门诊手术和住院前后门急诊这四个方面产生的合理医疗费用的。

如果一款产品只报销住院医疗、特殊门诊、前后门急诊,不保障门诊手术,那保障的范围就有点小了,在门诊手术产生的医疗费用就需要被保人自行承担。

2、续保条件

目前市面上的百万医疗险的保障期限普遍为一年,买一年保一年,到期需要续保,因此续保条件也是非常重要的。

续保条件宽松的百万医疗险,不会根据被保人的身体状况变化,或者理赔过而拒保。

这样才能保证后续的保障,让被保人更有安全感。

不知道医疗险如何续保?这篇文章能告诉你答案:

医疗险续保怎么做,要注意哪些地方?一文解析!baoxian.2239.com

3、免赔额

目前市面上的百万医疗险,通常会设置一万元的免赔额,算是保险公司控制风险的一种手段。

免赔额,顾名思义,就是保险公司不予赔付的额度。

这里的不予赔付指的是两个方面:产生的医疗费用要高于免赔额,才能赔付;

产生的医疗费高于免赔额时,赔付的金额为扣除设定的免赔额。

举个例子:

老王投保了一份免赔额为1万的百万医疗险,赔付比例为社保后100%报销,住院费用经社保报销后自费了6000元。

由于医疗费用低于免赔额额度,就无法利用这份百万医疗险报销医疗费了。

倘若老王住院花费为社保后自费1.5万元,报销的金额为扣除掉免赔额的部分*100%,

即为(15000-10000)*100%=5000元。

所以,在购买百万医疗险时,免赔额的额度就要看清楚了,不然就会出现上述无法报销的情况。

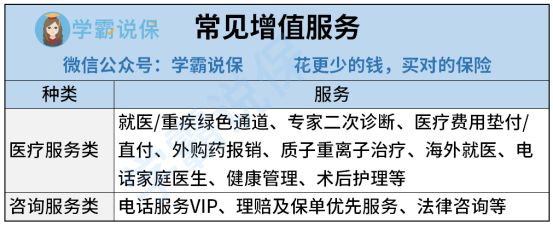

4、增值服务

增值服务,就是保险公司除了保险合同里提供的保障外,额外给消费者提供的一些实用保障。

百万医疗险常见的增值服务有:

碍于篇幅有限,学姐就挑医疗费用垫付这一增值服务和大家说说。

百万医疗险为报销型险种,需要被保人拿着医疗单据给报销公司报销,也就是说,产生的医疗费用需要自己先掏腰包。

小病小痛倒是不打紧,万一不幸罹患重疾,所需要的高昂治疗费用,对普通人来说都是难以承担的。

而医疗费用垫付,就是保险公司先行支付医疗费,患者就不用担心凑集不到钱治病了,能够及时得到医治,这无疑是雪中送炭!

由此可见,百万医疗险的增值服务对消费者无疑是非常有利的,所以在配置百万医疗险时,这个部分也是需要我们关注的。

毕竟在保障内容、价格都相差无几的情况下,选择带有增值服务的百万医疗险,还能给我们提供巨大的便利,那多实在呀!

不过,增值服务也不是越多就越好的,看这篇文章你就知道了:

医疗险里的“增值服务”是啥?增值服务越多越好吗?小样,太天真了...baoxian.2239.com

二、值得配置的百万医疗险推荐!

针对以上内容,学姐也挑选了三款高性价比的百万医疗险供大家参考,一起来看看:

学姐就不说废话,直接上结论!

尊享e生2021(个人版):住院前后门急诊保障力度强

尊享e生2021的前后门急诊保障为前30天后30天,值得一夸。

保障的天数越长,被保人在这个方面产生的医疗费用可报销的部分就越多,需要自掏腰包的医疗费就越少,相当于把赔付范围扩大了!

不过尊享e生2021存在着一点小瑕疵,投保前可以了解一下自己能否接受:

全新升级的「尊享e生2021」让人眼前一亮!可惜有这个小瑕疵……baoxian.2239.com

超越保2020:6年保证续保,保障稳定

提供6年保证续保,保证续保期间内保险公司不得拒绝被保人的续保要求,保障更加稳定,让被保人更加安心。

除了保障稳定,超越保2020还有其他不少的亮点,在这就不多赘述了,可点击下方详细测评:

【超越保2020】全面升级,一文揭秘保障内容!baoxian.2239.com

臻爱无限2021:提供既往病保障

臻爱无限2021提供了10种特既往病症保障,报销比例为50%,对有既往疾病的人群非常友好!

详细测评学姐放在这里了,大家自取:

升级后的京东安联「臻爱无限2021版」医疗险怎么样?升级了哪些内容?baoxian.2239.com

除了这三款,学姐这里还有一份百万医疗险榜单,里面有更多优秀的百万医疗险产品:

十大百万医疗险排名新鲜出炉!baoxian.2239.com

那么今天分享就到这里结束啦,由此可见,够买百万医疗险可不是一件简单的事情,也是需要多方面注意的。

希望这篇文章能帮助到大家,帮助大家配置到好的、适合自己的百万医疗险~

想要买一份好保险,光看这篇文章可不够!如果你依旧拿捏不准自己的情况,对保险配置疑惑,可以找学姐进行详细咨询-关注【学霸说保险】,里面有各类保险知识,最新的保险产品介绍,帮助你买保险不被坑!