投资有风险,很多小伙伴生怕把自己手头上那点积蓄给“跌”没了,纷纷把目光投向年金险。

因此,经常有小伙伴来向我咨询这类保险。其中,华夏人寿的一款名为华夏福临门吉祥如意版的年金险,就被问过不少次。

关于年金险的宣传广告也几乎离不开这几个字:“高收益、稳定增值、领取一生”。

但是,很多人不知道的是,买年金险也不是买了绝对不亏的。

所以,在买年金险之前,我建议大家先了解下相应的避坑方法:

学会这招,远离年金险99%的坑baoxian.2239.com

学会这招,远离年金险99%的坑baoxian.2239.com

接下来,我就带大家扒一扒华夏福临门吉祥如意版这款产品!

本文重点1、华夏福临门吉祥如意版年金险值得入手吗?

2、华夏福临门吉祥如意版年金险收益如何?

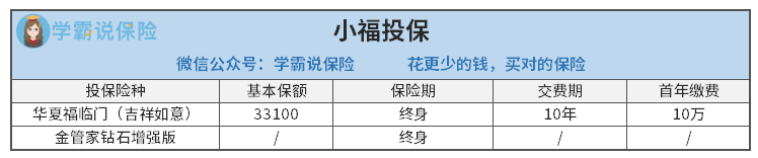

开门见山,我们直接来看看华夏福临门吉祥如意版的保障内容:

有一说一,华夏福临门吉祥如意版的优势还是挺明显的:

1、投保年龄范围广。

很多年金险的最高投保年龄为55周岁或者60周岁,这就导致了年纪偏大的人群,难以以此进行理财。

而华夏福临门吉祥如意版的最高投保年龄为70周岁,对老年人十分友好。

当然啦,华夏福临门吉祥如意版,也并非市面上唯一一款投保年龄范围广的年金险。

像北京人寿的京福传家,就是投保门槛比较低的年金险。因为它允许0-75周岁这个年龄段的人投保。如果大家看重投保年龄宽松这一点,也可以了解下这款产品:

北京人寿「京福传家」有那么好吗?这篇文章告诉你真相!baoxian.2239.com

2、有投保人豁免保障

华夏福临门吉祥如意版有投保人豁免这一保障,当投保人不幸发生全残或身故的时候,就免交合同所交的保费。

举个例子,小明的妈妈给小明买了华夏福临门吉祥如意版,若是妈妈不幸在缴费期内身故/全残,那么后续的保费就无需再交了。

而且,合同继续有效。也就是说,等到约定的期限,小明依然可以领取到华夏福临门吉祥如意版相应的生存金。

当然,大家在购买带有保费豁免的产品时,也有需要注意的地方:

保费豁免好不好,买保险的时候一定要选吗?baoxian.2239.com

总的来说,以上两点优势还是挺让人有好感的,但是学姐深入了解华夏福临门吉祥如意版之后,却发现这款产品有一大硬伤。

什么硬伤呢?

华夏福临门吉祥如意版的身故保障非常差劲!

若是不幸发生身故,华夏福临门吉祥如意版只能领取到已交保费-已领取的生存金。

可以说,一点杠杆都没有了!

若是不幸发生身故,且已领取的生存金没有超过已交保费的话,都意味着购买华夏福临门吉祥如意版没有一丁点收益!

要知道,市面上多数的年金险,都是可以拿到已交保费和现金价值两者当中的最大值的。

相比之下,华夏福临门吉祥如意版实在逊色不少!

看重身故保障的话,完全可以选择其他保障更好的产品:

十大年金险排行 ▏想买高收益年金险?这10款别再错过了!baoxian.2239.com

当然,相比华夏福临门吉祥如意版的保障内容,各位小伙伴可能更关心华夏福临门吉祥如意版的收益,因此我也为大家把这款产品的收益计算出来了!

二、华夏福临门吉祥如意版年金险收益如何?以30岁的男性老王为例,投保华夏福临门并且搭配万能账户,年交保费为10万,缴费10年,累计缴纳的保费为100万。

那么,老王35岁这一年,就开始领取华夏福临门的生存金了,每年领取3.31万。对应的IRR如下:

从图中我们可以看到,即使到老王80岁,这款产品的收益率也仅有2.09%,还不如支付宝的余额宝。

而且100万/3.31万≈30.21年,这意味着,华夏福临门吉祥如意版需要几十年才可以返本。

而市面上大多数的年金险,都是在领取保险金的5-8年内返本。

这样一看,华夏福临门吉祥如意版的返本速度可以说是非常慢了。

除此之外,根据我的计算,即使是把领取的所有年金都返还到华夏福临门吉祥如意版的万能账户当中进行增值,也至少需要10年才能返本。

具体的计算过程我就不展开了,感兴趣的伙伴可以移步这篇文章:

华夏人寿开门红福临门真能开门就红吗?看完收益的我沉默了....baoxian.2239.com

总的来说,华夏福临门吉祥如意版的的收益较低,身故保障也比较差,建议大家谨慎入手!