自从相互宝上线后,学姐已经收到很多类似的私信了。很多人认为相互宝跟保险相似,还便宜,那不是能完美替代保险吗?也有人顾虑,相互宝那么便宜是不是有坑?

基于很多人关心这类问题,学姐就给大家展开说一下吧。

学姐之前有专门整理过一篇关于相互宝的文章,可以从另一个角度了解相互宝:

相互宝靠不靠谱?超一亿人被割韭菜baoxian.2239.com

相互宝靠不靠谱?超一亿人被割韭菜baoxian.2239.com

相互宝靠谱吗?到底能不能加入?

有相互宝了还需要买保险吗?

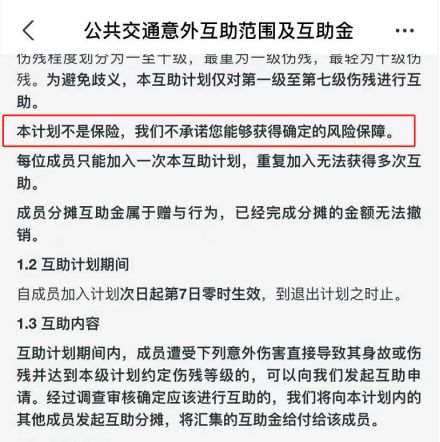

首先我们要知道相互宝不属于保险,而是网络互助社区。

我们购买保险产品,是与保险公司白纸黑字签订合同的,所有保障内容、费率都是明确的,具有法律效力。

而相互宝是不需要签订合同的,唯一的门槛就是芝麻信用分需要达标。

因此,有的人觉得,保险的费用是白纸黑字明确的,相互宝又不用签合同,什么都费用都不明确,万一随意扣我的钱怎么办?

相互宝会乱收费吗?

实际上相互宝是不会乱收费的,各种信息都是公开透明的。

相互宝是属于后置收费模式,也就是“事后分摊制”,是等到有人需要出险了,再召集大家分摊资金,根据需求才开始扣除成员的分摊金,不会提前收费。

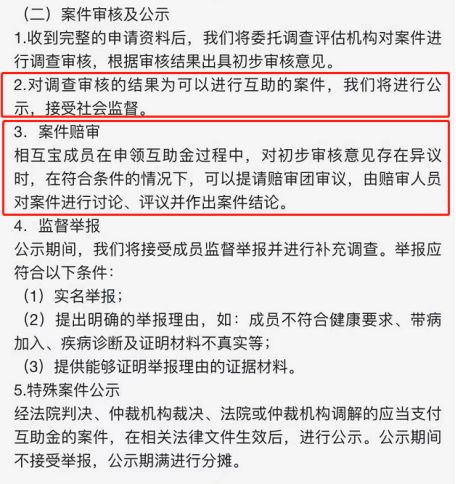

并且相互宝每期都会公示互助的人员名单,保证各位成员能够查询真实性。如果遇到无法判决的案例,会与赔审团们来共同决定是否通过理赔,不用担心乱收费的问题。

相互宝并不能代替保险的作用,只能作为一个补充的作用,相较于保险,相互宝还有以下的不足:

1、相互宝有可能随时关闭

相互宝虽然不存在“携款跑路”的风险,但监管主体不明确,存在随时关闭的风险。

如果需要互助的群体变大,分摊金相对的就会变大,此时如果其他相互宝成员不满分摊金的增加,直接退出,那么剩下需要分摊的金钱部分,谁来填补呢?损失的也只有生病需要互助的群体。

而保险是白纸黑字具有法律效力的,即使保险公司倒闭也不会影响保单,需要理赔的时候也不用担心保险公司没有偿付能力,因为保险公司是有明确的监管主体的,监管非常严格。

有的朋友好奇保险公司都倒闭了,为什么不影响保单?学姐不多说这个问题了,答案都放在这里啦,自行点击了解吧:

保险公司破产了,我买的保险怎么办?baoxian.2239.com

2、相互宝保障内容随时可以修改

相互宝的规则曾多次修改过,并且都是公示没几天就修改了,大多数互助成员都是不知情的。

比如曾修改的既往症责任定义,意思就是以前已经有了某些疾病,虽然健康告知没问到,但将来演变成重疾,也是得不到理赔的。

比如老王曾罹患慢性肾小球肾炎,但健康告知没问到,而这个规则是新加的,老王并没有看到这个公示,后期不幸病情恶化需要器官移植,相互宝也是不赔的。

如果老王已经加入互助非常久了,帮助了那么多人,老王需要帮助的时候却遭到拒绝,这谁心理过得去啊?

而保险的健康告知、保障内容是在签订合同的时候就白纸黑字说明的,不会出现后期随意更改的情况。

总结相互宝虽然有保险的特点,也的确比大多数保险都要更加便宜,但相互宝互助计划是不够完美的,还有很多缺点,不能完全代替保险的作用。因此,我们可以在配置好保险保障之后,再补充相互宝互助计划,共同分担风险。

当然了,保险买不好也是有坑的,学姐已经把避坑干货送上了,想买好保险的朋友们可千万别错过了:

【保险】哪个好,怎么买划算,手把手教你避开保险的这些坑baoxian.2239.com