增额寿险由于提取灵活,适合作为中长期的储蓄和稳健理财,也适合做养老或教育金。比如早前下架的信泰如意尊1.0,在一众增额终身寿险中可是广受好评。这不,信泰人寿带着升级版的如意尊2.0华丽归来,听说升级之后收益比原来更高了,领取也十分灵活。是不是这么回事就让学姐来替大家一探究竟。

很多人只知道购买增额终身寿能提前锁定终身受益,却不清楚具体到底保障什么,不是学姐说,连这些都不懂,坑一踩一个准:

既能理财,又能保障的【增额终身寿险】是何方神圣?值得入手吗?baoxian.2239.com

既能理财,又能保障的【增额终身寿险】是何方神圣?值得入手吗?baoxian.2239.com

如意尊2.0对比旧款,增加了10年期以上的交费方式,减额交清由合同生效满2年后改为合同生效满3年后,而且还取消了航空意外保障。学姐逐一来给大家详细分析下:1. 支持10年以上缴费期如意尊1.0只支持趸交/3/5年缴费,如意尊2.0则重新恢复了10年以上缴费期。对于短期资金不是特别充裕的人群,缴费期限长一些,可以适当缓解经济压力。不过年龄越大,如意尊2.0可选的缴费期限越少。70岁-75岁尚可以选择趸交/3/5年缴费,等到了75-80岁就只剩趸交可以选择了。

如意尊2.0对比旧款,增加了10年期以上的交费方式,减额交清由合同生效满2年后改为合同生效满3年后,而且还取消了航空意外保障。学姐逐一来给大家详细分析下:1. 支持10年以上缴费期如意尊1.0只支持趸交/3/5年缴费,如意尊2.0则重新恢复了10年以上缴费期。对于短期资金不是特别充裕的人群,缴费期限长一些,可以适当缓解经济压力。不过年龄越大,如意尊2.0可选的缴费期限越少。70岁-75岁尚可以选择趸交/3/5年缴费,等到了75-80岁就只剩趸交可以选择了。所以学姐常说买保险要趁早,缴费期限选不好小心吃大亏:

2. 取消航空意外保障

目前市场上只有少数产品提供航空额外年度保额保障,对于一些商务人士有保障价值。

学姐认为如意尊2.0去掉了航空意外保障责任这点,对于多数朋友来说影响不大。实在担心航空意外风险的朋友,也可以通过意外险来做好保障。

3. 加保减保约定不明晰

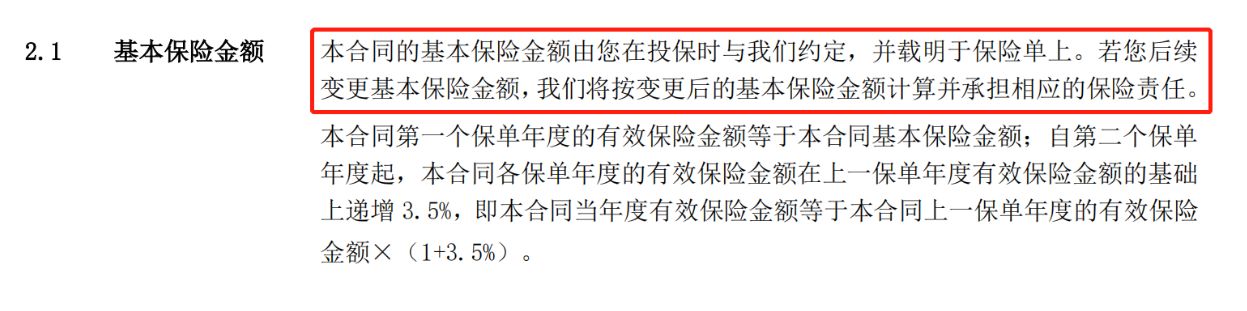

旧款如意尊1.0对于加保和减保的描述非常具体,在条款里都有明确的约定。而如意尊2.0升级版则轻描淡写,条款里只说若后续变更基本保险金额,则按变更后的基本保额计算并承担相应保险责任。

这里的基本保额“变更”指的就是加保减保,这部分描述极其“含糊”。

学姐能确定的是,信泰如意尊2.0支持加保减保,具体如何操作,就得根据保险公司的规定来了。这也很可能是保险公司“有意而为”,目的在于弱化大家对加保减保的概念,引导长期储蓄规划,更好的做资金增长。

4. 减额交清生效时间延长

旧款如意尊1.0对于减额交清的约定为合同生效满2年;升级后的如意尊2.0则约定合同生效满3年后,才可以减额交清。

减额交清适用于突然出现经济危机,没钱缴纳保费的情况。投保人可以通过减少保额,用保单的现金价值来一次性交清剩余保费。

一般来说,学姐是不建议在保单现价还很低的时候减额交清,虽然保障依然有效,但保额减少后,保障会变得很鸡肋,买这份保险也就没意义了,是非常不划算的。一份保单能否起到作用,保额也是一项重要指标:

保险买多少保额合适?说说里面的门道baoxian.2239.com

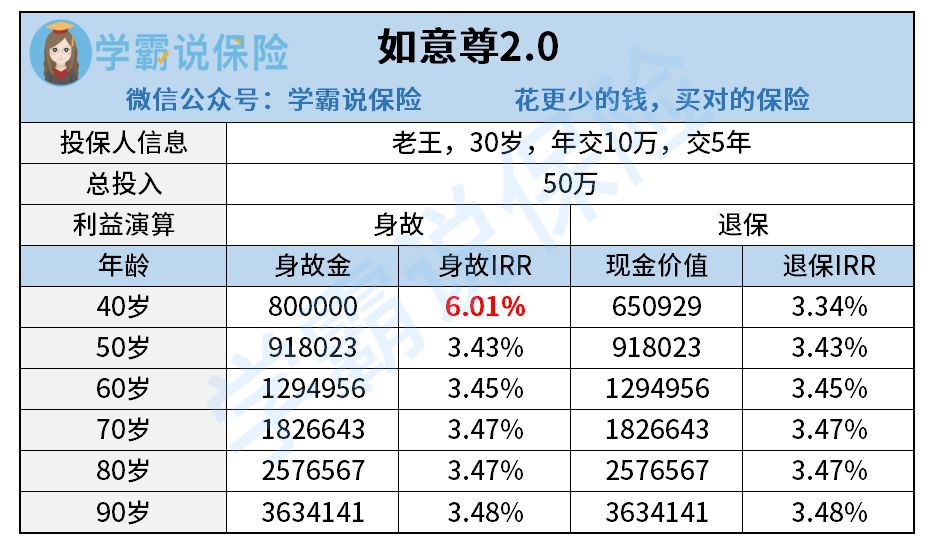

整体来看,升级后的如意尊2.0保障还是比较不错的,不过我们评定一款理财险当然不能只看保障内容,还得看产品的持续收益。最直观的方法就是分析内部收益率IRR:

学姐演算了一下,老王30岁投保如意尊2.0,那么到了40岁时,现价就已经大于已交保费了,这个时间选择退保也不会亏,只是收益率稍低。若是不幸身故,能获得160%的已交保费,1.6倍的身故杠杆也体现了寿险的保障特性。

后期的收益率基本稳定在3.47%左右,越往后越无限接近于3.5%。等老王到了80岁,此时的退保金/身故金约为258万,足足比本金多208万!只要不取完,就能一直复利增长,持有越久,收益越可观!

如果你已经配置健康险,想要一种收益安全稳健的投资,信泰如意尊2.0是一个不错的选择。就目前环境下,信泰如意尊2.0能有这样稳定的收益,且能灵活支配,非常难得了。

大家要想了解更多高收益的增额终身寿险,可以参考下学姐整理的这份榜单:

十大理财险排行 ▏想买高收益增额终身寿险?这10款别再错过了!baoxian.2239.com

想要买一份好保险,光看这篇文章可不够!如果你依旧拿捏不准自己的情况,对保险配置疑惑,可以找学姐进行详细咨询-关注【学霸说保险】公众号,里面有各类保险知识,最新的保险产品介绍,帮助你买保险不被坑!