“学姐学姐,我之前去体检查到有甲状腺结节,还可以买重疾险吗?”

“学姐我住在沿海城市,感觉患甲状腺结节的可能性挺高的,如果患上了还能买重疾险吗?”

最近后台有不少小伙伴留言咨询学姐有关甲状腺结节如何购买重疾险的问题,今天学姐就来给大家好好讲讲患有甲状腺结节都可以买哪些重疾险产品。在此之前附上学姐总结的带病投保小技巧,帮你提高成功投保的概率:

记住这5个步骤,让你顺利带病投保!baoxian.2239.com

记住这5个步骤,让你顺利带病投保!baoxian.2239.com

一、什么是甲状腺结节?

二、甲状腺结节可以买什么重疾险?

甲状腺结节是甲状腺内的结节或肿块,是比较常见的疾病之一,平均每 5 个人里就有 1 个人患有甲状腺结节,并且在女性、肥胖和三高人群中尤其高发。但是大多数甲状腺结节为良性,只要治疗及时、正确,治疗效果还是很乐观的,大家无需太过担心。

而对于甲状腺结节病人来说,超声检查是最有效的检查手段之一,超声医师可以通过结节的影像特点和血流信号、结节组织的的弹性系数来判断结节的性质是良性还是恶性。

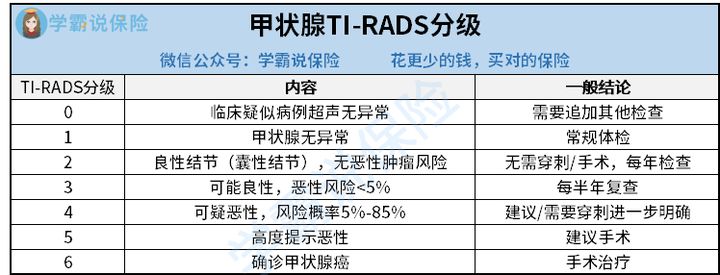

TI-RADS级别越高,甲状腺结节恶性的可能性就越大,具体可以分为如下几个等级:

一般来说1~3级都是可以买到重疾险的,但是会根据不同情况确定承保状态,包括正常承保或除外承保,但4级及以上就很难买到重疾险了。

所以学姐建议,如果患有甲状腺结节或担心自己患有甲状腺结节的朋友,买重疾险最好做到以下几点:

① 尽早投保

比如现在还没有发现甲状腺结节的朋友、或诊断为1-2级的,投保重疾险还有很大的可能可以正常投保,但是如果后续身体状况发生变化就不一定能正常投保了,所以重疾险的大家最好早点买。

关于重疾险的购买注意事项学姐也给大家总结了几点,买前不妨先看看:

重疾险哪个好,怎么买划算,手把手教你避开保险的这些坑baoxian.2239.com

② 选择健康告知宽松的产品

不同保险公司的核保尺度不同,核保要求也不尽相同,如果能多尝试几款健康告知宽松的产品,说不定也能顺利承保。

学姐总结了几款健康告知宽松的重疾险产品,可以做个参考:

十大【健康告知宽松】的重疾险大盘点!baoxian.2239.com

简单介绍完甲状腺结节的一些基本情况,学姐来给大家讲讲患有甲状腺结节都可以买哪些重疾险产品。

甲状腺结节患者根据核保的情况不同,其处理结果也不一样。有的可以正常承保,有的可以除外承保,有的保险公司会要求延期,而有的则会直接被保险公司拒保:

而针对正常承保和除外承保这两种可投保的情况,学姐经过多款产品的对比研究给大家总结以下这些高性价比的重疾险产品:

(1)已经手术治疗、TI-RADS 1-2级

如果患有甲状腺结节,手术治疗且术后病理结果为良性,或者仅仅诊断为1-2级,可以正常承保的高性价比重疾险有很多,包括信泰人寿家的达尔文3号、超级玛丽3号Max、如意人生守护(典藏版),以及复星联合家的六六六重疾险等。

这些重疾险的保障都是相当全面的,除了最基础的轻中重症保障,还有二次癌症赔付、二次心脑血管疾病赔付、身故等保障可按需附加,并且保费方面一般五六千就可以搞定,性价比超高。

随手附上一篇有关信泰达尔文3号重疾险的详细测评,大家可以一探究竟:

达尔文3号:信泰的王炸重疾险到底有多优秀?baoxian.2239.com

(2)TI-RADS 0/3级

如果甲状腺结节是0级或3级的状态,一般的重疾险都会将其除外承保,所谓除外承保就是不保障甲状腺结节这项疾病,而其他疾病一切如常。

上面给大家列举的信泰人寿家的达尔文3号、超级玛丽3号Max、如意人生守护(典藏版),以及复星联合家的六六六重疾险等对于TI-RADS 0/3级都是可以除外承保的,大家可以看看哪款适合自己。

最后学姐也要提醒一句,重疾险新规现已落地,而新规对甲状腺结节这一疾病的赔付也作出了详细规定:

TNM 分期 I 期以上:按重疾赔付;

TNM 分期 I 期或以下:按轻症赔付。

这也就意味着如果买新产品的话那么甲状腺结节这一疾病有可能只按轻症赔,而旧的重疾险产品则是将其作为重疾进行赔付,不看程度。

如果比较看重甲状腺疾病这一保障的朋友,学姐建议还是买旧产品比较好,至少比新产品赔得多。最后也附上学姐总结的十款高性价比重疾险产品,大家可以按需选购:

十大值得买的热门重疾险大盘点!baoxian.2239.com

想要买一份好保险,光看这篇文章可不够!如果你依旧拿捏不准自己的情况,对保险配置疑惑,可以找学姐进行详细咨询-关注【学霸说保险】公众号 ,里面有各类保险知识,最新的保险产品介绍,帮助你买保险不被坑!