先回答题主的问题,定期寿险和重疾险两者功能完全不相同,不能用定期寿险代替重疾险。

在预算充足的情况下,建议配置重疾险+定期寿险。

下面就和大家说说两者有何区别!

本文涉及较多保险相关术语,开始阅读本文前不妨先看看这篇文章:

超全!你想知道的保险知识都在这baoxian.2239.com

超全!你想知道的保险知识都在这baoxian.2239.com

>>什么是定期寿险、重疾险?

>>为什么不能用定期寿险代替重疾险?

>>学姐总结

定期寿险

在保障期限内,被保人身故或全残保险公司就会赔付一笔保险金,主要的作用是防止家庭经济支柱倒下导致家庭难以维持日常生活。

定期寿险怎么挑?看着三点就可以了:

定期寿险是什么?适合哪些人买?你想知道的都在这里!baoxian.2239.com

重疾险

属于给付型保险,当被保人发生合同约定的重疾时,保险公司会赔付保险金,保险金的用途是不受限制的,可以用于医疗费用或者补偿收入损失。

重疾险应该怎么买?这篇文章告诉你答案:

重疾险哪个好,怎么买划算,手把手教你避开保险的这些坑baoxian.2239.com

看到这里,相信大家对这个两个险种有了基本的认识了。

想必大家对这两个险种有了基础的认识,那么下文学姐就详细说说两者的区别!

对比完后大家就知道,为什么定期寿险不能代替重疾险了。

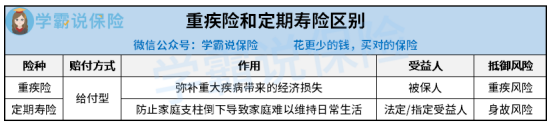

学姐整理了一个简洁的表格,大家可以先看看:

由对比表可以看出,定期寿险和重疾险还是有很多不同点的。

唯一点相同就是两者的赔付方式都为给付型,即发生保险合同约定的事况,保险公司直接给付一笔赔付金。

下面学姐就给大家详细说说两者有何不同:

1、功能方面

由保障图可以看出,两个险种的作用和抵御的风险类型都各不相同。

定期寿险主要抵御的是身故风险,防止家庭支柱倒下,导致家庭难以维持日常生活。

举个例子:

35岁的老李,上要赡养父母、下抚养孩子,背负着房贷、车贷等债务。

此时,整个家庭的经济重担是在老李身上的,倘若不幸身故,整个家庭无疑会陷入经济窘况。

房贷车贷难以偿还,老人小孩的养育责任也会落到爱人一个人身上,给家人带来的无疑是精神和经济上的双重打击。

如果老李配置了一份足额的定期寿险,赔付的保险金就能留给家人用于日常生活,米或者用于偿还债务,避免家庭陷入经济危机。

由此可见,定期寿险的受益人并非自身,而是父母、爱人、或者是孩子。

学姐也整理了一份定期寿险榜单,感兴趣戳:

重疾险主要抵御的是重疾风险。

根据数据统计,以常见的癌症为例,治疗费用在30-70万不等,这笔高昂的治疗费用,普通家庭根本难以承受。

倘若不幸罹患重疾,除了治疗费用,后期的看护费、康复费更是无底洞。

并且因病也失去了工作的能力,经济收入会大幅度减少,无疑会让整个家庭亮起经济红灯。

因病返贫、因病致贫的事例真的不在少数,而重疾险就能给付一笔金额,帮助被保人度过因罹患重疾导致的经济危机。

由此可以看出,重疾险的收益人是被保人,给付的保险金可以用于治疗费用,或者是用于弥补收入损失。

想买重疾险不知道买哪款?看这里:

十大值得买的热门重疾险大盘点!baoxian.2239.com

2、赔付方面

重疾险和定期寿险虽然赔付方式都为给付型,但是两者的赔付是不冲突的。

还是以老李为例,倘若老李仅配置了一份定期寿险,后续不幸罹患了癌症。

那么此时,定期寿险是给予不了任何帮助的。

高昂的治疗费用、后续的康复费用,都需要自掏腰包了。

倘若老李配置了保额都为50万的定期寿险、重疾险,不幸罹患癌症时,老李就能得到50万的重疾险赔付金。

倘若后续因癌症不幸身故,老李的家人也能得到50万定期寿险赔付金。

综上所述,定期寿险并不能代替重疾险,两者功能不同,分别抵御不同的风险。

学姐建议是定期寿险和重疾险都要配置上,风险的覆盖面才更广。

最后强调一点,除了重疾险、定期寿险需要配置,也要配置百万医疗险、意外险哦!

这样才能把风险覆盖全面,做到保障滴水不漏!

学姐也对此整理了一套保险配置方案,按照这个思路配置,保障既全面、力度又强:

不同年龄段如何买保险?每个人都该有专属方案baoxian.2239.com

想要买一份好保险,光看这篇文章可不够!如果你依旧拿捏不准自己的情况,对保险配置疑惑,可以找学姐进行详细咨询-关注【学霸说保险】,里面有各类保险知识,最新的保险产品介绍,帮助你买保险不被坑!