大病医疗险其实也就是人们常说的百万医疗险,有保障一般医疗以及重疾医疗的相关住院门急诊、特殊门诊、门诊手术等费用。

现在网上也能买到百万医疗险,比如支付宝就有很多保险,而要说到支付宝的百万医疗险,就要数好医保长期医疗险了。

好医保长期医疗险保障内容很全面,而且还能保证续保,特别是好医保长期医疗险20年版,能保证续保20年,在当前和未来很长一段时间里,都有保障。

那么这款好医保怎么样,值不值得购买,我们要先好好分析一下。

或许有些人还是担心在支付宝上面买保险会不靠谱,但其实网上的保险跟线下在保险公司分支机构买的保险一样可靠,而且网上的保险还有这些便利呢,在了解具体产品情况之前,不妨先了解一下:

网上买保险靠谱吗?线上保险和线下保险的区别在哪?baoxian.2239.com

网上买保险靠谱吗?线上保险和线下保险的区别在哪?baoxian.2239.com

本文重点:

好医保产期医疗险20年版保障好吗,值得买吗?

网上买百万医疗险产品应该怎么选?

一、好医保长期医疗险20年版保障好吗,值得买吗?

为了方便理解分析内容,我们要先看看好医保长期医疗险20年版的保障形态图:

从上面形态图就可已经以看出好医保长期医疗险20年版保障内容很丰富,有挺多亮点:

1、能保证续保20年

好医保长期医疗险20年版最大的特点就是保证续保20年,它是目前是目前保障时间最长的产品之一,这20年里即便身体条件变差、理赔过或产品停售了都可以续保,续保条件可以说是很优秀。

不过要注意一点,好医保长期医疗险20年版,续保时是需要审核的,那就还是有可能会被拒保的,学姐认为有了审核这点,显得差强人意。

那么到底要怎么做才能顺利续保,这里有篇文章做了详细的分析:

医疗险续保怎么做,要注意哪些地方?一文解析!baoxian.2239.com

2、保障内容全面

好医保长期医疗险20年版基本保障到位,有一般住院医疗、重疾住院医疗,相应的保额有400万,有如此高的报销额度,被保人一旦患上大病就不用担心经济问题了。

质子重离子是治疗癌症方法,优点是无创伤、照射精准、副作用低、效率高,好医保长期医疗险20年版能100%报销。

还能报销住院前后30天的门急诊费用,比一般医疗险都是报销“前7天后30天”的费用要好,能减少患病家属需要自费的医疗费用。

3、增值服务多

好医保长期医疗险20年版的增值服务多且实用,外购药费用都能报销,能够费用垫付,提供就医快速通道,还保障患有癌症可选择赴日医疗,这些都能保障被保人有优质的就医体验,能解决一些看病难问题。

如果同时在看其他医疗险,并也有增值服务的就要注意,增值服务的项目不是越多越好哦:

医疗险里的“增值服务”是啥?增值服务越多越好吗?小样,太天真了...baoxian.2239.com

优点看完,我们紧接着来看看好医保长期医疗险20年版的缺点,如果没注意可是要吃亏的:

1、等待期过长

好医保长期医疗20年版的等待期要90天,而一般百万医疗险的等待期是30天,因为等待期得不到保障,等待期越长被保人要承担的风险就越大,所以在考虑购买百万医疗险时,等待期越短越好。

2、一般医疗和重疾医疗有共享免赔额

好医保长期医疗20年版的一般医疗和重疾医疗有共享1万元的免赔额,假如被保人患癌症,之前是没有住院记录,那他患癌症住院是需要先减去1万元的免赔,之后才报销相关治疗费用。

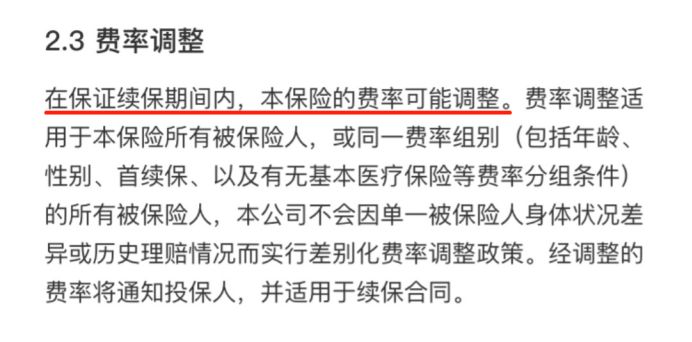

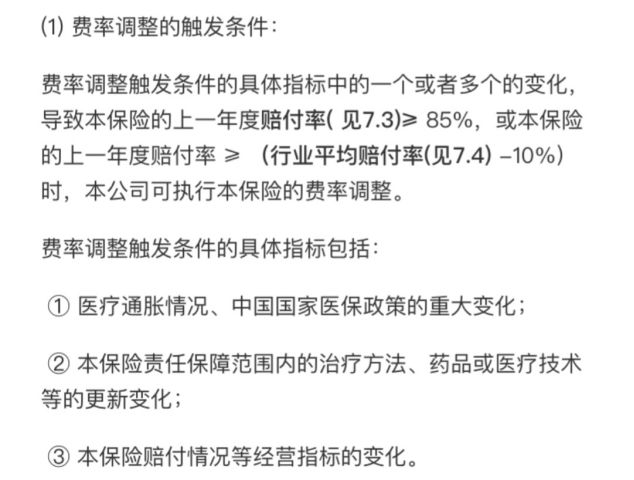

3、费率可调整

保险公司是有涨价的权利,但我们还是担心保险公司随意涨价会把价格涨到我们买不起的程度。

不过,百万医疗险做到了保证续保的话,正常费率是不会调整,而图片是好医保长期医疗20年版的保险条款中显示费率调整:

好医保长期医疗20年版的保险条款有说到本保险的费率可能会调整,也没有准确说明调费的区间,只是列明了费率调整的触发条件:

费率这样不确定还真让人有点无法安心,真怕后面再投保时保费会比原先的贵很多超出自己的预算。

总结一下,好医保长期医疗20年版是一款比较不错的百万医疗险,它保障全面、保证续保20年,性价比高,也存在一些缺陷。

如果看上百万医疗险的保证续保时间长,好医保长期医疗20年版是不错的选择。

已经有意向投保的朋友,再仔细看看这款产品的保障内容吧:

「好医保长期医疗险20年版」竟暗藏这样的猫腻!baoxian.2239.com

二、网上买百万医疗险产品应该怎么选?

虽然好医保长期医疗险20年版的是是一款很不错的产品,但是学姐建议买百万医疗险之前还是要货比三家,结合自己的需求,找到一款最合适的产品,下面就是学姐为大家总结几点在网上买医疗险的注意事项:

1、保障全面

一款好的消费型医疗保险保障内容主要是包括一般住院、重疾住院、特殊门诊报销、门诊手术报销等等:

像好医保长期医疗险20年版就做都有这些保障,我们可以拿来做参照。

2、续保条件好、健康告知宽松

一般商业医疗保险都是交一年保一年的,少部分是保障长期,这是由于医疗设备、药物的更新速度快,所以我们考虑到一年到期后的续保问题。

有保证续保的百万医疗险,就不需要二次核保、保险费率不会调改、保障责任不便,更重要的是不会因为产品下架或被保人身体出现过问题或发生过理赔就拒保。

3、免赔额

免赔额是指医疗保险报销里面,保险公司不予报销、需要我们消费者自费的额度,百万医疗险正常都是有是设置这个额度的。

一般来说,百万医疗险里面非重大疾病免赔1万元是合理的,重大疾病0免赔的最好。

但是不要以为免赔额越少越好哦,因为相应的保费会更贵,对我们来说可能不太划算,篇幅有限,详细看看这里吧:

免赔额是什么?免赔额是不是越少越好?baoxian.2239.com

4、有费用垫付功能

一份好的医疗保险会在增值服务上提高竞争力,比如会添加一项高效治疗癌症的质子重离子技术保障、有就医绿色通道、住院前后门诊天数等等,这些项目实用性都很高的,极大程度的改善就医过程中的痛点。

增值服务里面对被保人最有利的是费用垫付,一般住院、做手术前医院会要求先交押金,如果我们暂时没有足够的钱可以支付,而保险又得等到所有费用结算后才报销的话,自己凑钱还要时间,这样就耽误治疗。

有了费用垫付的功能就可以化解这样的困境。

5、年龄和身体情况

给父母或长辈买消费型医疗险,就还需要考虑到年龄和身体情况。

很多人上了年纪之后,都在为怎么买保险操碎了心,这是由于很多险种保险往往会限制年龄和身体条件,挑出不符合条件的产品,适合中老年人的保险就不多了。

年纪大的人,就要选择投保年龄范围更广的,身体还有点小毛病的,还要选择健康告知宽松的产品。投保时健康告知有几个小技巧可助顺利投保:

投保时,健康告知有什么小技巧?baoxian.2239.com

其实,不管是线上还是线下,买百万医疗险都是一个思路的,都是要从以上方面出发考虑。

如果没有太多时间挑选的话,学姐刚好有份百万医疗险的榜单,里面的产品质量都很不错,不如直接在里面挑一款: