上周学姐喜怀二胎的嫂子突然让学姐介绍一款有承保私立医疗机构的母婴险。学姐一开始还觉得纳闷,嫂子家离当地的二级医院也就一条马路的距离,为什么还要去别的地方分娩呢?

不聊不知道,一聊才知道!原来嫂子是被一胎的分娩经历吓到了。现实生活中的分娩不像电视剧里一人一产房,而是多人一起分娩,中间用床帘隔开,听着隔壁歇斯底里的叫声,一紧张连助产护士的话都听不清楚了,结果就是还未来得及打无痛,宫口已开得太大不能再打了。

有了一次这么惊心动魄的分娩经历,嫂子便打算买一份母婴险,然后找一家靠谱的私立医院进行分娩。

学姐最近也一直在帮嫂子搜罗、研究母婴险,但一直没有找到满意的,直到看到了这款“喜燕保母婴高端医疗保险”。下面学姐就将这款产品的优势解析分享给大家,正在备孕或已经怀孕的宝妈宝爸都可以看一看。

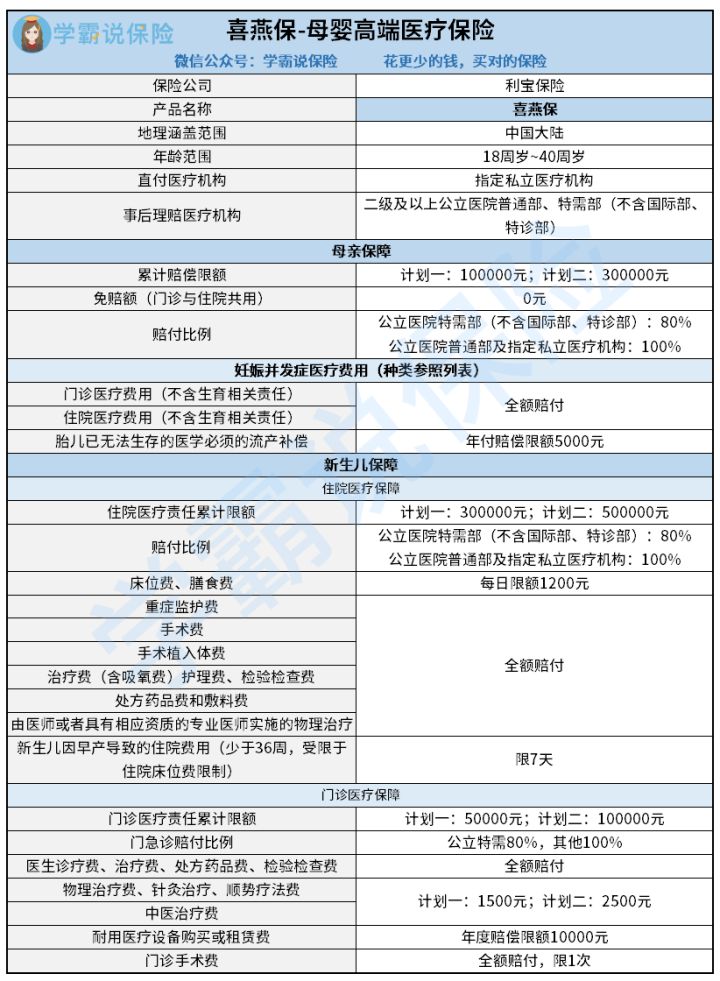

喜燕保母婴高端医疗保险

喜燕保母婴高端医疗保险

喜燕保母婴高端医疗保险有计划一、计划二两个投保方案。这两个方案在保险责任上是一样的,不同点在于计划二母亲保障中的“累计赔偿限额”,以及新生儿保障中的“住院医疗责任累计限额”和“门诊医疗责任累计限额”、“中医治疗费”最高保险金额比计划一高。

再有就是喜燕保母婴高端医疗保险计划二承保的私立医疗机构比计划一多了37家,涵盖了和睦家医疗、新世纪医疗、北京港澳国际医务诊所、卓正医疗等高端私立医疗机构。

说到和睦家医疗,学姐就想起一度很火爆的和睦家高端医疗险,在这学姐就不多介绍啦,感兴趣的朋友可以看看下面这篇文章:

富豪都在抢着买的复星联合「和睦家」高端医疗险,我并不看好!baoxian.2239.com

富豪都在抢着买的复星联合「和睦家」高端医疗险,我并不看好!baoxian.2239.com

下面回归主题,和大家说说喜燕保母婴高端医疗保险的保障优势。

一、投保条件宽松即使是在医疗技术发达的今天,说生孩子是从鬼门关前走一遭也一点都不夸张。也因此,许多医疗险、重疾险等健康险产品对于孕妇这类高风险人群,往往是暂不承保的。就连专为孕妇设计的母婴险也大多只承保孕期在28周内的孕妇。

而喜燕保母婴高端医疗保险的承保年龄和承保孕期范围则很宽,年龄在18~40周岁的孕妇,只要未生产,且投保前的历次妊娠风险评估分级结果为低风险(绿色或蓝色)、一般风险(黄色)的孕产妇就可以投保喜燕保母婴高端医疗保险。

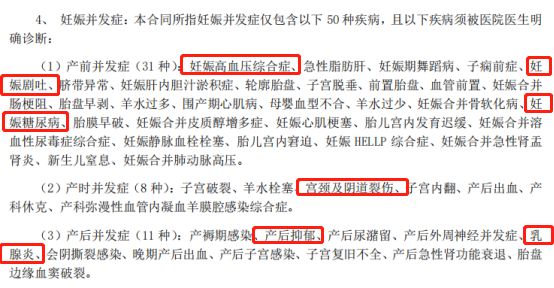

二、保障内容全面(一)、母亲保障方面:妊娠并发症医疗保障责任全面

市面上的母婴险一般只承保羊水栓塞、子宫切除等几种较为常见的产时并发症,以及胎盘早期剥离这产前并发症。对于妊娠高血压综合症、妊娠剧吐、妊娠糖尿病等产前并发症和产后抑郁症、乳腺炎等产后并发症是不保的。

而喜燕保母婴高端医疗保险的妊娠并发症医疗保障责任包含了31种产前并发症、8种产时并发症,还有11种产后并发症,涵盖了多种常见的妊娠疾病。

喜燕保母婴高端医疗保险——合同节选

喜燕保母婴高端医疗保险——合同节选

(二)、新生儿保障方面:涵盖了住院医疗保障、门诊医疗保障

母婴险的新生儿保障普遍只保先天性疾病和住院医疗。喜燕保母婴高端医疗保险对新生儿的保障就全面不少,不仅有住院医疗保障,还有门诊医疗保障。

而且喜燕保母婴高端医疗保险的门诊医疗保障的项目还包括了物理治疗费、针灸治疗、顺势疗法费、中医治疗费等。这类项目别说一般母婴险和百万医疗险都是不保的,是高端医疗险才会有的保障内容。

学姐之前也总结过一份性价比较高的高端医疗险榜单,对高端医疗险感兴趣的话,可以看一下:

高端医疗险,看病难的终结者!baoxian.2239.com

买医疗险除了要关注保障内容是否全面,还要关注保额和报销比例高不高。

在最高赔付限额方面,喜燕保母婴高端医疗保险可以说是很优秀了。计划一母亲保障累计赔偿限额为10万,新生儿住院医疗责任累计赔偿限额为30万,门诊医疗责任累计赔偿限额为5万。计划二的赔偿限额还更高。而市面上大部分母婴险的赔付限制都是不超10万的,住院医疗最高赔偿限额更是多为3万元。

喜燕保母婴高端医疗保险在报销比例方面也是相当可观,如果是在公立医院特需部接受的住院治疗,那么报销比例为80%;而要是在公立医院普通部及指定私立医疗机构接受的分娩和治疗,报销比例则为100%。

此外,如果被保险人是在喜燕保母婴高端医疗保险指定私立医院就诊的话,还可以享有保险公司的医疗费直付服务。

要想了解更多想医疗费用支付、医疗费用垫付等医疗险增值服务,可以再看看这篇文章:

医疗险里的“增值服务”是啥?增值服务越多越好吗?小样,太天真了...baoxian.2239.com 喜燕保母婴高端医疗保险——直付服务

喜燕保母婴高端医疗保险——直付服务

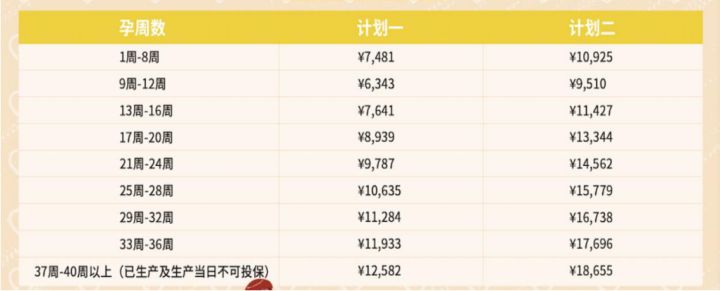

喜燕保母婴高端医疗保险最值得称赞的是,他的定价不是一刀切,即不管是在孕期什么时候投保价格都是一样。喜燕保母婴高端医疗保险根据投保时的孕期进行区别定价,这样的定价更为合理、专业。

喜燕保母婴高端医疗保险——定价

喜燕保母婴高端医疗保险——定价

总结:在学姐见过的所有母婴险中,喜燕保母婴高端医疗保险的保障内容、产品定价都是最为优秀的。如果历次妊娠风险评估分级结果均为低风险、一般风险,想要获得更舒心、更贴心的分娩环境和医疗保障,那么投保一份喜燕保母婴高端医疗保险确实是个不错的选择。