三胎政策的开放,使得不少人心头一紧,毕竟连养一个都难,更别说来两个或三个。

最初学姐听到这个消息的时候,头脑里涌现出的第一个想法就是一定要好好规划好自己的资产,不然到以后,自己既是房奴、车奴又是孩奴,妥妥成为一个"斜杠”中年。

在这种背景下,理财险凭借着安全和稳定的特点,一时之间成为了众人的“香饽饽”。有不少小伙伴在后台私信学姐问鑫享鸿福年金险怎么样,值不值得买。学姐还是借此机会好好和大家讲讲这款产品。

不过测评前,建议大家先来看看年金险可能会有哪些坑:

学会这招,远离年金险99%的坑baoxian.2239.com

学会这招,远离年金险99%的坑baoxian.2239.com

鑫享鸿福年金险怎么样,收益如何?

在挑选年金险时有哪些问题要注意?

话不多说,咱们先来看看这款产品的形态图:

可以看到,这款产品主要面向的是70周岁以下的人群开放的,其中保障15年,并提供3/5/10年交三种缴费方式供消费者选择,不过令人感到遗憾的是这款产品并不支持趸交。

对于人身险来说,学姐一直都跟大家强调,缴费期限有多长就选多长,这样看似最后交的总保费很多,但很多人往往忽略的是,大多数产品本身都自带被保人豁免。换句话说就是,缴费期限越长,就越有可能触发被保人豁免,真正实现低保费撬动高保额。

想要深入了解缴费期限到底有多重要的朋友,千万别错过这篇文章:

但是,对于年金险这种收益十分直观的险种来说,就没有多大必要选择缴费年限长的,毕竟相对于其他险种,年金险的保费更高,这也意味着投保人在未来一段时间要有充足的现金流,所以拉长时间容易造成经济上的压力。

不过,学姐还得要插一句,在配置年金险前,一定要把基本的保障做全面,不同年龄段的人适合的险种可不同,不知道的小伙伴可一定要好好看看这篇文章:

不同年龄段如何买保险?每个人都该有专属方案baoxian.2239.com

再来看基础保障,鑫享鸿福年金险提供生存金、满期金和身故保障,和其他市面上的年金险区别不大,所以我们直接来看这款产品的收益到底如何。

可以看到,40岁男性如果投保了这款产品,每年投1万,投10年的话,到了55岁的时候可以拿到104072,到这个时候,IRR为3.06%和市面上其他优秀的年金险相比,只能说勉勉强强。

总的来说,这款鑫享鸿福年金险虽然最高投保年龄高达70周岁,面向的受众比较广,但缴费期限缺少趸交这一种缴费方式,且收益率平平无奇。如果想要追求更高收益的朋友,不妨看看下面这十款产品:

十大年金险排行 ▏想买高收益年金险?这10款别再错过了!baoxian.2239.com

别看年金险保障似乎简单,但实际上里面的水深的很,在投保前还有下面这些误区一定要注意!

二、在挑选年金险时有哪些问题要注意?误区一:购买年金保险可以在短期内受益

在最初的几年里,不少年金险的利益是显示不出来的。因为前几年返还给我们的钱其实很大一部分是我们支付的保费,只是在还没有投资增值的时候又回到我们自己手上。

正因如此,学姐都是建议大家优先把基础保障做全了,再考虑年金险的配置问题,不然容易得不偿失。

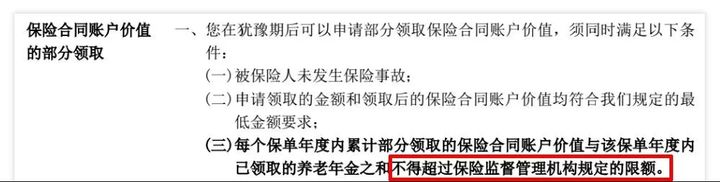

误区二:存进年金险的钱,可以随意取出

很多人会想当自己手头紧的时候,存进年金险的钱能不能立马拿出来应急呢?

答案是:不能。

想要取出万能账户的钱每年是会有上限的。

2017年5月原保监会发布的人身险134号文件《中国保监会关于规范人身保险公司产品开发设计行为的通知》的规定:

“年金保险产品,首次生存保险金给付应在保单生效满5年之后,且每年给付或部分领取比例不得超过已交保险费的20%。”

说白了就是如果往万能账户里存了50万,一年最多只能拿出10万。如果想多拿,那只能退保。