在寿险市场上,很多人比较喜欢推荐定期寿险,因为与终身寿险相比,定期寿险价格就很便宜,他的性价比要高很多,因此,很多保险公司在定期寿险上也下足了功夫。

就比如华贵人寿推出了被称为“定寿之王”的华贵大麦2021,一推出就迅速征服市场。据说保费“超便宜”+保障充足,这样看来性价比极高。

至于说的是真是假,先来和学姐一睹为快,看看它在众多寿险中的表现如何吧:

华贵大麦2021与国内热门寿险对比表baoxian.2239.com

华贵大麦2021与国内热门寿险对比表baoxian.2239.com

・华贵大麦2021保障大公开

・深扒完华贵大麦2021,这几大缺陷要注意了!

升级后的大麦2021定期寿险究竟有哪些变化呢?我们一起来看看吧!先给大家奉上产品的保障图:

从投保规则上来看,大麦2021最高保额350万,1-6类职业都可投保,健康告知和免责条款只有3条,缴费期间最长支持缴至70周岁。

光看保障图只知道些皮毛,下面就来深扒下大麦2021,看看它究竟有什么过人之处,竟然受到这么多人的追捧!

1、投保条件宽松

>>投保年龄广泛:华贵大麦定期寿险2021允许18-60周岁人群投保,刚好覆盖了成人到退休的年龄,毕竟老人和小孩由于对家庭经济影响较小,购买寿险没多大意义。

>>缴费期限灵活:另外,其缴费期限可选择趸交、5/10/20/30年交,或者交至60/65/70周岁,满足客户的不同需求。

缴费期限选择越长,能够大大提高产品的杠杆率,同时缴费压力也相对小一些。

当然,不同人群适用的缴费期限不同,大家可查看下文看看自己适用于哪种缴费方式:

2、健康告知宽松:华贵大麦2021的健康告知只有3条,而且健康告知也比较宽松,对于甲状腺结节、乳腺结节等都可直接投保。

要知道市面上很多定期寿险像甲状腺结节一类的问题都是无法投保的,华贵大麦2021可谓是带病群体的福音,对这部分人群很友好。

当然,就算带病投保也不必慌张,掌握这些健康告知的小技巧,投保成功的几率大大增加:

投保时,健康告知有什么小技巧?baoxian.2239.com

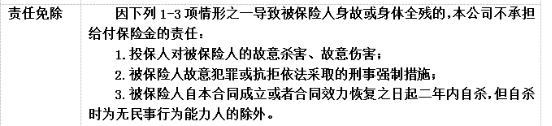

3、免责条款少

免责条款其实就是保险公司不保障的范围,所以当然是越少越好,而华贵大麦2021的免责条款依然是市场上最少的3条,棒棒哒!这就意味着获赔的几率越高。

具体免责范围可查看下图:

所以我们在投保时要重点注意免责条款,但由于免责条款散落在保险合同的各个角落,想知道如何准确查找的可直接看下文:

保险的免责条款是什么,要怎么看?不懂可是要吃大亏的!baoxian.2239.com

4、具有终身/定期寿险转换权

定期寿险转换权:在本合同剩余保险期间不小于五年时,经本公司同意,可申请将本合同转换为相同或较低基本保险金额的本公司指定的定期寿险。

终身寿险转换权:指在合同有效期满二年后,生效满5年后,可以申请转换为终身寿险。

简单点说,就是当你发现华贵人寿后面出了更好的定期/终身寿险,你可以要求把华贵大麦2021换成更好的版本。

毕竟现在有些保险老款换新款,只能退保重投,无法直接转换,这样对于客户和保险公司来说程序都很繁琐。华贵大麦2021加入定寿/终身转换权,再也不用退保换新了!

不得不说,看完华贵大麦2021的这些亮点,挺令人心动的,对这款产品感兴趣的可以详细了解了解:

华贵大麦2021强势上线,“定寿王者”宝座稳了?baoxian.2239.com

当然,华贵大麦2021也避免不了有坑,投保时要着重注意啦!

保额有限制:华贵大麦2021虽说可以做到350万的高保额,但只有在一线城市才能购买。

如果是在二线城市投保华贵大麦2021,就算有社保,保额最高也只能达到200万,更别说三线城市了,只能达到150万了。

另外,像家庭主妇、学生、警察、狱警等特殊职业的人群,保额则更少,最高只有50万,所以说,对于不在一线城市但又追求高保额的人来说着实不够友好。

毕竟保额过低起不到抵御风险的作用,所以寿险对于保额的设定也是有讲究的,详情请见下文:

保险买多少保额合适?说说里面的门道baoxian.2239.com

但整体来看,华贵大麦2021的性价比还是不错的,无论是从保费上还是保障责任来看,在市场上都具备竞争能力,想买的可以放心投保!