信泰人寿这款年金险号称每年保额复利7%,且保证领取年金25年,也就是说被保人至少能领到25年的保额,听起来的确让人心动。

这款产品真的像宣传的这么好?一点坑都没有?

那倒也不是,废话不多说,赶紧跟学姐一起来看看!

本文重点:

信泰如意享七金版的保障内容怎么样?有坑吗?

信泰如意享的收益高不高?值不值得买?

一、信泰如意享七金版的保障内容怎么样?有坑吗?保障内容好不好,看看产品形态图就知道了:

通过图表不难发现,信泰如意享七金版的亮点其实不少:

1.保额每年递增7%

如意享七金版是一款保额会长大的年金险,保额每年递增7%,故名“七金”。而被保人所领取的年金又与年金险的保额呈正相关,保额越大,每年领取的额年金也越多。

参考图中30岁男士的投保案例,其首年保额为47614元,那第二年的保额就是47614x(1+7%)=50964.98元,第三年的保额则为50964.98x(1+7%)=54513.27元……以此类推,保额会随着保单年龄的增加像滚雪球一般越滚越大,对被保人来说也越有益。

2.年金保证领取25年

如意享七金版是一款保障至终身的年金险。也就是说,从年金领取日起,只要被保人仍然存活,就可以一直领取年金至身故。而这款年金险保证领取25年,就算被保人领取期间身故了,保险公司也会赔付剩下的年金。

举个例子,65岁的李先生投保了这款年金险,选择70周岁起领年金,若他80岁身故了,则保险公司将计算李先生这25年应当领取的年金总额,扣除李先生这10年已经领取的年金数额,将剩下的部分付给李先生的受益人。这一点还是比较让人放心的。

3.可附加意外全残豁免责任

大多数人会购买年金险用来养老,这样一来,老了也有个保障,不会给子女带来太大的负担。

虽说大部分年金险都会有身故保险金责任,但若是因意外导致全残,不止拿不到身故保险金,还会拖累子女。而如意享七金版可附加全残豁免保障,这就很人性化了。

就算被保人不幸全残了,后续保费可被免除,到约定时间照样能领取年金,至少老来经济方面不会太窘迫。

虽然这几个亮点够突出,但是有一点大家还是得注意:这款产品的年金起领时间有点晚了。

如意享七金版的最早起领时间55岁(男性则为60岁),这资金回笼时间未免有点长。市面上不乏一些50岁起领的年金险,有些产品甚至可以“即交即领”。比如这一款:

国寿「鑫如意」收益高?看完你就知道值不值得买baoxian.2239.com

国寿「鑫如意」收益高?看完你就知道值不值得买baoxian.2239.com

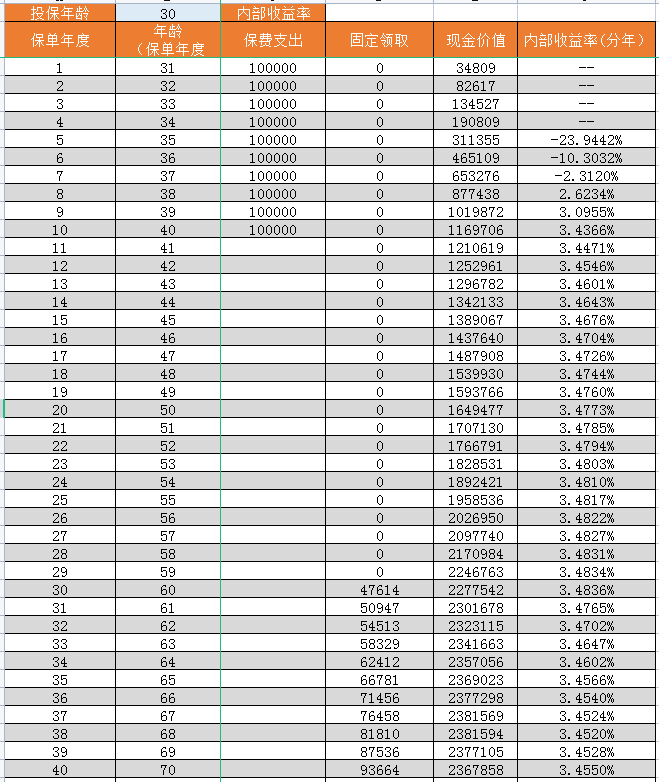

年金险作为一种理财险,其收益率当然不能忽视。至于信泰如意享七金版的收益高不高,学姐说的不算,还是得靠数据——即产品的irr指数(内部收益率)说话。

还是以上表的投保方案为例,学姐进行了这款产品的收益演算:

(30岁男,10万保费10年交,60周岁起领)

从收益表可以得知,信泰如意享的内部收益率指数基本稳定在3.4%-3.5%,在保单前40年最高可以达到3.48%。这个收益率虽然不算很高,但是比放在银行还是强点,毕竟某建设银行5年定期的利率也才2.75%。

再说回来,理财保险的特点就是收益稳健、财产安全,其收益自然不能跟股票基金那些高风险理财产品相比,但作为晚年生活的保障还是不错的。

学姐总结:

信泰如意享七金版的收益数据不算太高,但也还过得去,而且它的保额增长率也高于市面上大部分产品,全残豁免机制也很人性化,入手买个保障倒是不亏的。大家可以综合考虑再决定是否入手。

要是想追求更高的收益,那这份榜单应该可以帮到你:

十大年金险排行 ▏想买高收益年金险?这10款别再错过了!baoxian.2239.com