多倍宝宝(又名阿童木)是瑞泰人寿的一款投保年龄为0-17周岁,保至70岁/80岁,或保终身的多次赔付少儿重疾险。

100种重疾分5组,赔5次,每次赔100%基本保额;50种轻症,最高赔3次,每次赔30%基本保额;12种少儿特疾,7岁前,额外赔200%基本保额,7岁至30岁前,额外赔100%基本保额,少儿特疾赔付力度大,但缺乏中症保障,保障不是很全面,性价比一般。

由于多倍宝宝目前已经下架了,我在这里就不赘述了,如果之前已经买了这款重疾险的朋友,可以看看这篇测评文:

瑞泰人寿「多倍宝宝」的这些致命缺陷,家长们可得看清楚了!baoxian.2239.com

瑞泰人寿「多倍宝宝」的这些致命缺陷,家长们可得看清楚了!baoxian.2239.com

下面学姐就带大家一起来测评下目前市面上新推出的多次赔付的少儿重疾险—惠宝保,不过它的投保年龄是30天-20周岁,比一般的少儿重疾险的投保年龄长一些,覆盖人群也更广了。

本文重点:· 分析惠宝保的优势

· 分析惠宝保的劣势

一、分析惠宝保的优势话不多说,直接看保障图:

惠宝保是富德生命人寿的一款青少年重疾险,涵盖了120种重疾,20种中症、32种轻症,还有少儿特疾/先天性遗传特疾,身故保障,被保人豁免保障,以及恶性肿瘤二次赔和意外骨折保险金的可选责任。

1.重疾赔付力度大

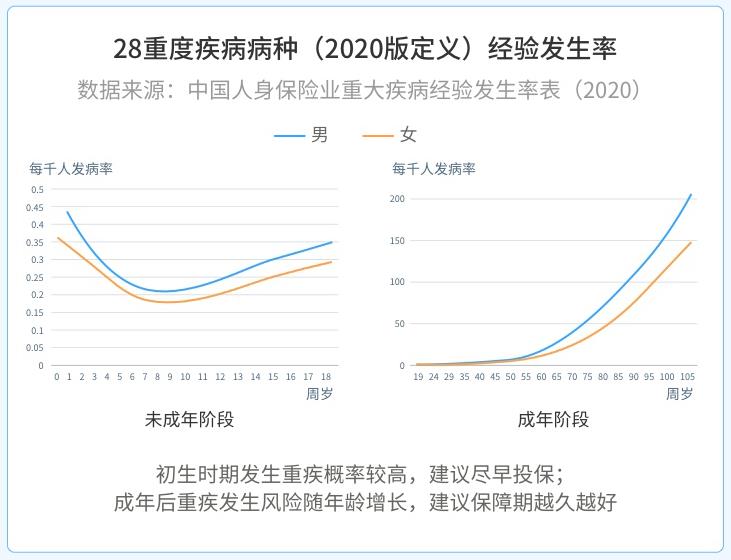

惠宝保涵盖了120种重疾,分为5组(恶性肿瘤组、重大器官衰竭组、心肺疾病组、神经系统疾病组、其他综合疾病组)每组赔1次,共5次,间隔期为180天,每次赔付100%基本保额,而且如果前10年或者40岁(含)后首次确诊重疾,可额外赔付50%基本保额,也就是说首次确诊重疾的,可赔付150%基本保额,买50万保额,可以拿到75万的理赔金 ,赔付力度也是比较大的。

这款惠宝保设置额外赔付的年龄段为前10年或40岁(含)后,也是很合理的,前10年的话,孩子的免疫力比较弱容易生病,以及少儿高发重疾的概率也比较高,而40岁(含)后的话,随着年龄的增长,发生重疾的概率也会越大,设置两个重疾高发时期的额外赔付也是很不错的。

2.中轻症赔付比例较高

惠宝保有20种中症,最多赔2次,每次赔付60%基本保额,相比市面上中症只赔付40%、50%的重疾险高挺多了。

惠宝保还保32种轻症,最多赔5次,每次赔付30%基本保额,相比市面上轻症只赔付20%的重疾险,惠宝保轻症30%的赔付比例也是很不错的。

除了惠宝保这款重疾险的重疾、中症、轻症赔付比例高,这些适合孩子的重疾险也是很不错的:

十大超高性价比的小孩子重疾险,这篇宝藏攻略别错过!baoxian.2239.com

3.特疾额外赔付高

惠宝保是一款青少年重疾险,少儿特疾当然是少不了的,惠宝保保障20种少儿特疾,比如白血病、严重脑损伤、神经母细胞瘤、严重心肌炎等等,除了给付100%基本保额外,还可额外赔付120%基本保额,相当于给付220%基本保额,若是前10年首次确诊这20种少儿特疾的其中一种,最高可赔付270%基本保额,实在是太慷慨了。

除此之外,惠宝保还保障了5种少儿特定遗传和先天疾病,包括肾髓质囊性病、线粒体脑肌病、亚历山大病、嗜血细胞综合症、严重肾上腺脑白质营养不良,除了给付100%基本保额外,可额外赔付80%基本保额,相当于给付180%基本保额,若是前10年首次确诊这5种少儿特定遗传或先天疾病的其中一种,最高赔付230%基本保额,这也太香了!

不过有一点要注意,只有在25岁前罹患少儿特疾、少儿特定遗传和先天疾病才可以获得额外赔付。

而妈咪保贝这款少儿重疾险的少儿特疾是没有赔付年龄限制的,更加人性化,感兴趣的朋友可以看看测评:

新产品妈咪保贝新生版,还是有这些不足......baoxian.2239.com

4.可选责任,按需选择

惠宝保还有恶性肿瘤二次赔和意外骨折保险金的可选责任,消费者可以根据自身的需求来选择是否附加。

无论是首次确诊的是恶性肿瘤-重度,还是恶性肿瘤组中的其他重疾,间隔3年后,再次确诊恶性肿瘤-重度的,可赔付100%基本保额。

意外骨折金是按照骨折部位的不同,在10%基本保额的基础上,给付相应的赔付比例。

二、分析惠宝保的劣势1. 等待期长

惠宝保的等待期要180天,比等待期只有90天的重疾险多了一半,等待期越短对消费者越有利,也能尽早享受保障。

2. 保障期限没有保终身

惠宝保的保障期限只能选择定期的,可选保30年,保至60岁、70岁、80岁,没有保终身的选项,对于想保终身的消费者来说,就无法购买了。

而且惠宝保是一款多次赔付的重疾险,重大疾病的发病率会随着年龄的增长而增大,保障期限到期了,后期就没有保障了,没有保终身的选项是不太合理的。

除了这两点劣势惠宝保还存在着这个小缺陷,买之前一定要看哦:

富德生命「惠宝保」强势来袭,三分钟告诉你值不值得买!baoxian.2239.com

整体来看,这款惠宝保青少年重疾险的保障内容、赔付比例,少儿特疾保障方面都是不错的,如果想选择保定期的重疾险,这也是一款不错的重疾险。