谢邀~平安i康保是一款百万医疗险产品,其中有针对恶性肿瘤专门设置了一项医疗保障,也有恶性肿瘤津贴设置,也因此引发了不少人的关注。

今天就由学姐来深度测评下这款产品,来看看i康保是否值得购买。

医疗险的购买是一门大学问,想避坑的朋友,建议先看看这份防坑指南:

遇到这些医疗险,请千万小心再小心!baoxian.2239.com

遇到这些医疗险,请千万小心再小心!baoxian.2239.com

本文重点:

i康保百万医疗长什么样?

i康保百万医疗值得买吗?

一、i康保长什么样?

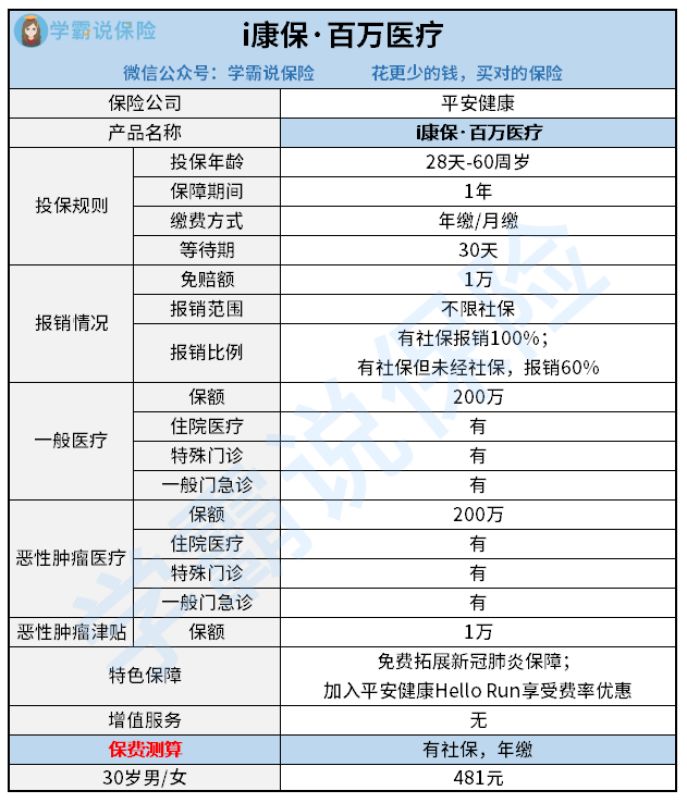

按照惯例,先来看看i康保百万医疗的产品测评图:

如图所示,i康保是一款百万医疗险产品,保障内容包括了一般住院医疗、特殊门诊跟一般门急诊,附带恶性肿瘤医疗保障跟恶性肿瘤津贴,含有以下两种特色保障:免费拓展新冠肺炎保障、享受费率优惠。

总的来看,i康保百万医疗的保障内容还不错。但学姐仔细研究却发现,i康保百万医疗却暗藏了不少猫腻!接下来就由学姐给大伙娓娓道来~

赶时间的朋友,可以直接移步这里查看重点:

平安「i康保百万医疗」能报销感冒发烧?误导的水分很大!baoxian.2239.com

二、i康保百万医疗值得买吗?

i康保百万医疗值不值得购买?关键要看你是否能忍受以下这几个缺陷。

缺陷一:共享免赔额

市面上优质的百万医疗险针对恶性肿瘤或者重大疾病医疗都不设免赔额,但i康保百万医疗的将一般医疗跟恶性肿瘤医疗确实共享1万元免赔额,大大降低了理赔概率。

关于免赔额,不熟悉的朋友可以看看这篇文章:

免赔额是什么?免赔额是不是越少越好?baoxian.2239.com

缺陷二:缺失质子重离子保障

作为治疗癌症最有效的技术手段,质子重离子每个疗程所需要的医疗费用很高,如今很多百万医疗险都将这些责任纳入保障范围里,但i康保百万医疗却反其道行之。

i康保百万医疗不保障质子重离子,被保人如果不幸罹患癌症,想要通过这项手段进行治疗的话,就必须自费了,对于预算不足的家庭来说,i康保百万医疗确实很不亲民了。

缺陷三:缺少增值服务

增值服务对于医疗险产品而言是很重要的,优质的医疗险产品都会提供实用性较强的增值服务,例如就医绿通、医疗垫付、术后护理等项目。

特别是医疗垫付,假设被保人一时半会拿不出那么高昂的治疗费用,那么将会错过最佳治疗机会,疾病被治愈的概率也会相应变小。i康保百万医疗却不包含增值服务,确实不够人性化呀!

不明白增值服务有多重要的朋友,建议看看这篇干货文:

医疗险里的“增值服务”是啥?增值服务越多越好吗?小样,太天真了...baoxian.2239.com

缺陷四:不保证续保

对于短期医疗险而言,续保是最大的难题。优质的医疗险产品,都会在保证续保这一点上做足功课,最大程度地让被保人享受更久的保障。

但i康保百万医疗却不保证续保,规定保险到期后需要审核成功才能重新投保。也就是说,被保人极有可能在保险期满后,因为身体状况变差而被拒保,那么就得找寻替代品进行投保,这样保障空档期就被暴露出来了。

医疗险的续保是一门大学问,感兴趣的朋友可以点这里了解详情:

医疗险续保怎么做,要注意哪些地方?一文解析!baoxian.2239.com

所以从这点来看,i康保百万医疗确实很不贴心呀!

综上所述,i康保百万医疗的缺陷有很多,学姐并不推荐大伙购买。

其实市面上有不少优质的百万医疗险产品,朋友们并不一定要拘泥于i康保百万医疗,有意向配置百万医疗险的朋友,可以通过这份榜单进行对比选购:

十大百万医疗险排名新鲜出炉!baoxian.2239.com

以上就是学姐的回答,希望能帮到题主。