感谢邀请!

“有病赔钱,没病返还”的返还型重疾险凭借这个优势倒是坑了不少人,现在很多业务员十分推荐消费者购买返还型重疾险,然而很多保险小白也因此踏入了返还型的坑!

今天,学姐就详细来介绍一下,为什么返还型重疾险不值得买?

开始之前,大家不妨看看消费型、储蓄型和返还型重疾险之间的区别:

消费型、储蓄型、返还型保险有什么区别?买哪种最划算?baoxian.2239.com

消费型、储蓄型、返还型保险有什么区别?买哪种最划算?baoxian.2239.com

>>>返还型重疾险是什么?

>>>返还型重疾险的收益情况!

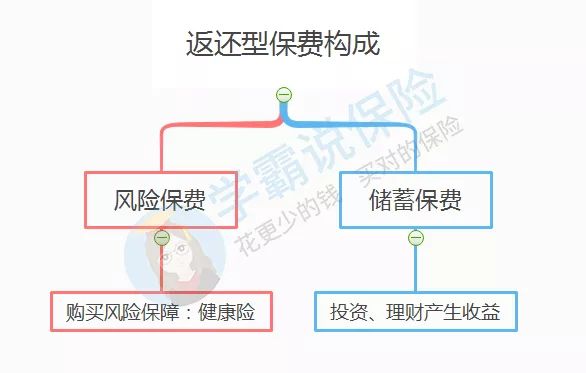

返还型重疾险简单来讲就是发生保险合同约定的疾病,保险公司赔付相应的保险金;

如果没有发生保险合同约定的疾病,合同到期后保险公司返还本金。

而返还型重疾险大致分为两类,一类是定期返还型重疾险,保障期限为定期,保险到期后则返还一笔钱;

另一类是终身返还型重疾险,保障期限为终身,按照保险合同约定的年龄返还一笔钱。

然而,不管是定期返还型重疾险,还是终身返还型重疾险,它们的共同特点就是为了最后能够拿到这笔返还的钱, 相较消费型重疾险每年需要多交一笔保费!

这是返还型重疾险的第一个坑,这倒也算小事,但没想到最大的坑竟是这个:

有病治病,没病返还,人人爱买的返还型重疾险竟然这么坑!baoxian.2239.com

但是,有朋友就有存在疑问了,返还型重疾险没有发生疾病真的能返还吗?

能,但货币存在通货膨胀!

学姐用10万去计算50年后还剩下多少现金实际购买力:

可见,现在的10万,经过50年之后只有22810.71元的购买力,那你说买返还型重疾险亏不亏!

那下面我们接着来看看返还型重疾险的收益情况,撇去通货膨胀这个因素,看看它究竟能返还多少钱!

首先,学姐先解决大家一个疑问,那就是返还型重疾险为什么能够返还?

道理很简单,我们购买返还型重疾险不是将缴纳的保费消耗掉,而是返还型重疾险有储蓄保费的功能,从而依靠这部分进行投资生息,最后产生的利润那一部分给我们,因此实现了返还的功能。

而作为消费者的我们需要考虑的是,储蓄保费所产生的投资收益到底划算吗?

假设老李为孩子购买了一款保额50万的返还型重疾险,保费一年5100元,而同样保额的消费型重疾险的价格只要1135元,两者保费差距3956元,投资30年之后,以3%利率进行投资,最后本息为84558元,而老李投保的这款返还型重疾险最后返还76500元。

而贴心的学姐也帮大家整理了这份值得购买的消费型重疾险榜单,码住了:

十大值得买的热门重疾险大盘点!baoxian.2239.com

对比之下,返还型重疾险最终返还的钱都没有自己投资的钱多,何况几十年后这笔钱已经贬值了!

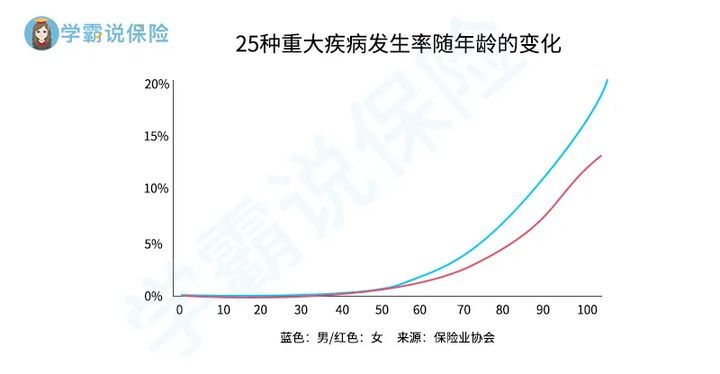

更重要的是,谁能保证在保障期间不会罹患重疾,随着年龄的增长,重疾的发病率也是很高的。

那一旦发生理赔的话,返还型重疾险那部分投资的钱就不会返还,这不等于打水漂了吗!

这也就算了,返还型重疾险不仅保费贵、保障责任还缺失。因此,学姐实在不建议大家购买返还型重疾险,这个坑真的踩不起!

那么,优秀的重疾险到底应该具备哪些保障责任?这篇文章告诉你答案:

重疾险哪个好,怎么买划算,手把手教你避开保险的这些坑baoxian.2239.com

综上所述,大家购买保险的时候一定要注意,保障是保障,理财归理财,两者之间最好区别开来,虽说不是不能共存,但共存的保障和理财都存在缺陷!

学姐的建议是,先保障后理财,没有充足的人身健康保障,即便购买了理财型保险,万一哪天罹患重疾,不但没钱治病,就连理财带来的收益,也享受不到!

最后,学姐为大家附上一份不同年龄段的配置方案供大家参考:

不同年龄段如何买保险?每个人都该有专属方案baoxian.2239.com

想要买一份好保险,光看这篇文章可不够!如果你依旧拿捏不准自己的情况,对保险配置疑惑,可以找学姐进行详细咨询-关注【学霸说保险】公众号 ,里面有各类保险知识,最新的保险产品介绍,帮助你买保险不被坑!