医保通是华夏人寿推出的系列医疗险,有少儿海外版、防癌版、普惠版等好几个版本。下面学姐就以最多人咨询的的医保通(普惠版)为例子,详细分析其保障内容。希望有助于题主对这款医疗险有进一步了解。

本文重点:

医保通普惠版有什么保障?

市面上好的医疗险有哪些?

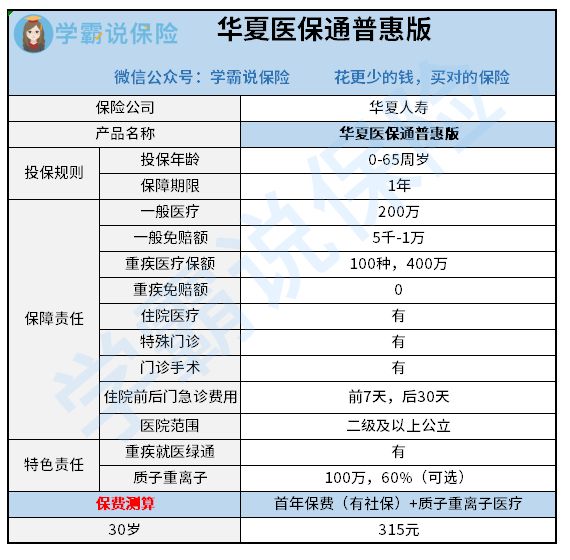

一、医保通普惠版保障内容怎么样?老规矩,我们先来看看医保通的保障内容图:

先来看看华夏医保通有什么优点:

1.保障内容较为全面

作为一款百万医疗险,其保障范围包括一般住院、重疾住院、特殊门诊、住院前后门急诊等保障,也有质子重离子责任,可以说是各方面都有所涉及,保障内容还是很全面的。

2.免赔额逐年降低,最低可至5000元

一般来说,百万医疗险的免赔额是1万元,重疾0免赔。医保通也不例外,但是它的免赔额门槛可以逐年降低——若每2年内无理赔,免赔额降低1000元,最低免赔额为5000元,这个设计还是很人性化的,毕竟平时一些小病住院很难达到10000元的报销门槛。

3.住院天数、报销范围不设限

无论是一般门诊还是特殊门诊,医保通都没有住院天数的限制,对于治疗费用都可以做到除去免赔额后不限社保范围100%报销。这一点还是可以夸一下的,毕竟市面上有些医疗险对被保人的住院天数会有所限制。

优点说完了,再来看看缺点:

1.需捆绑销售,无法单独购买

学姐扒条款的时候发现,这款医疗险最大的缺点就是无法单独投保,必须捆绑华夏常青树重疾险(3000元保费以上)、或福临门年金险(1万元保费以上)一起购买。这就让人有点不适了,学姐认为,除非是对这两款产品特别中意,否则倒也没必要为一款一年期的医疗险而特意投保。

之前学姐也有测评过常青树优选版重疾险,大家感兴趣的话可以看一下:

想买华夏「常青树优选版」的人,最好别打开这篇文章!baoxian.2239.com

想买华夏「常青树优选版」的人,最好别打开这篇文章!baoxian.2239.com

2.续保条件不好

续保是买医疗险时必须要关注的一个条件。若产品的续保条件很苛刻的话,后期是很难续保的。而医保通并没有保证续保的相关说明,也就是说,如果该产品第二年停售的话,客户就只能重新转投新产品,还要重新通过健康告知,能不能继续投保很难说。

所以学姐一直强调大家在挑选医疗险的时候,一定要优先关注续保好的产品!关于续保的一些注意事宜,大家也可以看看这篇文章:

医疗险续保怎么做,要注意哪些地方?一文解析!baoxian.2239.com

3.质子重离子只报销60%,竞争力不大

质子重离子技术是目前公认的治疗恶性肿瘤最有效的手段,当然其价格也很高。而医保通对于被保人治疗产生的这方面费用只提供60%的报销,这个力度还是稍微有点弱的。毕竟市面上报销比例比这高的产品还有很多,一些医疗险产品甚至可以做到对定点机构的质子重离子费用进行100%的报销,比如这款:

太平「质安心2021」质子重离子医疗保险真的安心吗?我来告诉你!baoxian.2239.com

综合来看,学姐认为医保通虽然保障内容还不错,但其需要捆绑投保真的是一个很大的槽点。之前也说了,除非是对华夏人寿家的保险产品特意中意,否则确实没必要为了一款小小的医疗险干让自己不痛快的事。捆绑销售什么的,真的要不得= =

而市面上好的医疗险产品也不少,大家只要关注其保障内容是否全面、免赔额设置是否合理、续保条件好不好、增值服务多不多等几个方面就行。

如果大家还是不知道要怎么挑选,学姐这也给大家准备了一些优秀医疗险名单,大家可以对比一下:

超全!国内热门百万医疗险对比表baoxian.2239.com