没遇到风险时,总以为风险离我们很遥远。直到风险来临,才想起没有做好保障。

如今生活水平上去了,大家的保险意识也越来越强了,“想买保险,不知道买什么好”,面对五花八门的产品,保险小白真的是一头雾水。

根据我的仔细观察,我发现目前仍有许多人认为自己有了社保,就不需要买商业险。以我多年的从业经验告诉你,光有社保是远远不够的,至于为什么,学姐这就告诉你答案。在讲解之前,咱们需要先掌握这些重要的保险知识:

买保险之前,一定要先搞清楚这些关键知识点!baoxian.2239.com

买保险之前,一定要先搞清楚这些关键知识点!baoxian.2239.com

有社保还要买商业险吗?

商业险需要买什么?

先来给个肯定的回答:有社保还要买商业险,而且一定要配齐!

至于为什么,我们先来看看人的一生可能会面临哪些风险:

1、健康风险

小到感冒发烧,大到癌症肿瘤,都会伤及我们的身体健康。如今,我们生活在这个高速发展的社会,环境在日益恶化,生活压力在不断增大,多数人的生活作息都不规律,这些都时刻影响着我们的身体健康,因此健康保障是必须要放在第一位的。

2、意外风险

意外总是无处不在,只是不知道它和明天哪个会先到来。走在马路上可能会被车碰到,路过楼下可能会被坠物砸中,这些我们都无法预测。所以,对于意外的到来我们无法预防,只能尽量地降低风险带来的损失。

3、死亡风险

人固有一死,只是时间的长短罢了。如果不幸正好在上有老下有小的年纪英年早逝,对整个家庭来说,打击是巨大的。孩子该如何抚养,父母又该怎么赡养,所欠下的债务又该如何偿还?作为家庭支柱,这些问题必须要提前考虑到。

那基于这些风险,我们又该配置哪些商业险呢?

二、商业险需要买什么?针对以上可能会发生的风险,我们绝大多数人考虑的险种离不开重疾险、医疗险、意外险和寿险,接下来学姐就好好为大家讲解一下这几个险种的区别以及作用。

1、重疾险

重疾险顾名思义,保的是重大疾病,是一种收入损失险。随着年龄的增长,身体机能会逐渐下降,器官运行不如从前,患重疾的概率也会大大上升。

尤其是40岁,高发重疾的患病率大幅上升。

若不幸患上重疾,对普通家庭来说打击也是十分的大。一方面治疗费用十分贵,据大数据统计,重疾的治疗费用一般为30万以上。

另一方面,身患重疾后需要长期在医院接受治疗,因此无法正常工作,会中断收入。有了重疾险便可以弥补这部分的经济损失,减轻家庭负担。巨额的保险金可以用于治疗,也可以用于子女抚养、老人赡养、日常生活开支等等方面。如果不知道怎么挑重疾险的朋友,不妨看看学姐为你准备的资料:

十大值得买的热门重疾险大盘点!baoxian.2239.com

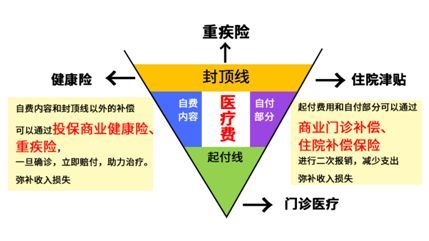

2、医疗险

医疗险的作用主要是报销看病所花的医疗费用,是基本医疗保险的补充。

虽然社保也可以报销,但是社保能报销的额度和范围是有限的,报销规则如下图,并不能全部报销医疗费用,自费的部分还是很大的。

医疗险中最热门的产品自然是百万医疗险了,人手必备。门急诊、住院、手术都能报,综合性十分强。保额达到上百万元,免赔额一般为一万元,而且保费便宜,几百块钱就能撬动上百万的报销额度,这样的杠杆也是没谁了!

有了百万医疗险,就医的时候患者就有了十足的治疗勇气。像下面这十款产品就很不错,不妨参考一下:

十大百万医疗险排名新鲜出炉!baoxian.2239.com

3、意外险

明天和意外不知道哪一个先来,意外险顾名思义保障因意外产生的医疗费用或身故、伤残。

意外险通常人人可买,没有严格的投保限制,下到婴儿,上到老年人都可买,是医疗险和寿险的结合体,意外医疗可报销、意外伤残或身故可给付,保费通常只需几百块,保障的额度却高达上万,性价比同样非常高,例如下面这十款产品:

2021年,最值得买的意外险都在这里了baoxian.2239.com

4、寿险

寿险的保障责任很简单,就是身故即赔。

不过需要强调一点的是,老人和小孩是不需要配置寿险的。

寿险适用于家庭经济支柱,因为他是家庭中责任负担最重的成员,一旦离去,给家庭的打击是很大的。如果有寿险的保障。

一旦身故,保险公司会直接给付保单所约定的保险金,让家庭不至于因为失去经济支柱而陷入困境,维持未来的生活水平。作为家庭支柱,这十款产品中总有一款适合你:

讲到这,相信大家能理解为什么光有社保是远远不够了,只能将相应的风险保障做足,才能在未来哪天万一风险不幸来临时,将损失降到最低。