作为国内保险行业的领军人物,中国人寿每次推出新品,都会引发不少热议跟追捧。

这不,最近国寿又推出了新的保险组合计划——保育才版保险产品组合,这款产品究竟怎么样?就由学姐在测评之后给出大伙答案。

对中国人寿不熟悉的朋友,可以看看学姐之前写的关于中国人寿的测评文:

中国人寿怎么样,有哪些产品,哪个好,有哪些坑套路,深度分析baoxian.2239.com

中国人寿怎么样,有哪些产品,哪个好,有哪些坑套路,深度分析baoxian.2239.com

本文重点:

>>中国人寿实力背景大起底!

>>保育才版保险产品组合值得入手吗?

一、中国人寿实力背景大起底!

历史追溯:中国人寿保险公司的前身是原中国人民保险公司,诞生于1949年。

实力背景:中国人寿财产保险股份有限公司于2006年12月30日成立,是经中国保监会批准设立的全国性专业财产保险公司,注册资本为188亿元人民币 。

发展现状:中国人寿保险公司已连续18年入选《财富》世界500强企业,排名由2003年的290位跃升为2020年的45位;连续14年入选世界品牌500强,2020年品牌价值达人民币4158.61亿元;是全球第一家在纽约、香港和上海三地上市的保险公司。

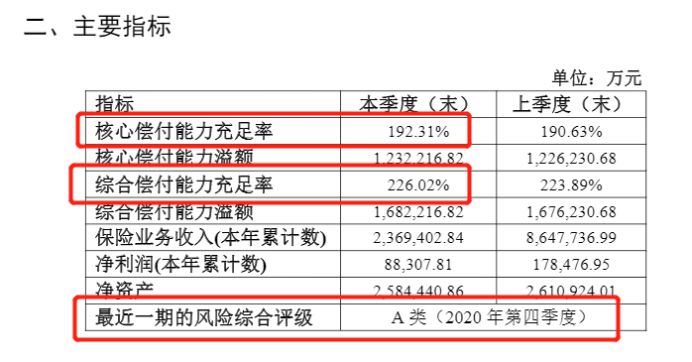

偿付能力:偿付能力是保险公司的生命线,银保监会规定,核心偿付能力充足率大于50%,综合偿付能力充足率需大于100%,风险综合评级B类以上,才具有运营资质。

接着,一起来看看中国人寿的偿付能力是否合格。

以上是中国人寿2021年第一季度的偿付能力报告,各项数据均超过了银保监会制定的最低标准,足以证明中国人寿是家非常靠谱的保险公司,大家可以放心投保。

在考察保险公司时,除了要看背景实力跟偿付能力,还得从哪些方面入手呢?学姐这里有份考察保险公司的干货文,朋友们可以来看看:

当我们在看保险公司的时候,究竟要看啥?baoxian.2239.com

看完了中国人寿的介绍,朋友们是不是在期待保育才版保险产品组合的测评环节了?别着急,这就给大伙送上!

二、保育才版保险产品组合值得入手吗?

接下来进入正题,也就是保育才版保险产品组合的具体分析了。按照惯例,先来看看保育才版保险产品组合的产品形态图:

保育才版保险产品组合是一款健康保障产品,包含了重疾保险金、普通住院医疗、一般自费住院医疗、意外或疾病住院津贴及搭乘飞机意外伤害责任等保障,还提供以下五选一的增值服务:普通疾病门诊、重疾门诊、重疾住院、重疾手术、重疾陪诊。

放眼下来,保育才版保险产品组合好像基本能覆盖到生活中出现的风险,可事实真是这样么?看完保育才版保险产品组合的缺陷后,或许你就会对这款产品改观了。

缺陷一:投保门槛高

保育才版保险产品组合只允许3-17周岁的人群投保,也就是说只能保障到成年之前,对于18岁以上的人群是直接拒保的,保育才版保险产品组合对于成年人来说可并不友好呀!

保育才版保险产品组合的保障期限只有1年,属于1年1续的产品。

如果出现了理赔,或是被保人在保险期后身体出现了些小毛病,亦或是这款产品停售了,那么就无法继续投保保育才版保险产品组合了,续保条件未免也有些严苛了吧!

医疗险的续保是一门大学问,这里有一份学姐整理的续保技巧合集,感兴趣的朋友可以来看看:

医疗险续保怎么做,要注意哪些地方?一文解析!baoxian.2239.com

缺陷二:保额太低

保育才版保险产品组合含重疾保险金责任,这本是个蛮不错的保障,但针对重疾保育才版保险产品组合只提供了6万的保额,这点钱怎么有办法全面覆盖重疾带来的风险呢?

此外,保育才版保险产品组合的一般住院医疗报销额度也只有50万,对比优质医疗险高达百万的报销额度,保育才版保险产品组合完全没有优势。

以目前卖得最火的尊享e生2021为了,它的一般住院医疗保额高达300万,而且是100%保险,这么一对比,保育才版保险产品组合可就相形见绌了。

对尊享e生感兴趣的朋友,可戳这里了解详情:

重磅来袭!全新升级的「尊享e生2021」让人眼前一亮!baoxian.2239.com

缺陷三:保障内容缺失

保育才版保险产品组合集重疾、医疗保障于一身,看起来什么都能保,其实是非常鸡肋的。

如果将保育才版保险产品组合定义为重疾险,那么它就缺失了轻中症及高发重疾二次赔等保障。

如果将保育才版保险产品组合定义为医疗险,那么它就缺失了重疾住院医疗、质子重离子等保障。

这么看来,保育才版保险产品组合就有点“四不像”了。如果想追求全面的保障,为何不直接购买刚才提到的那些商保呢?

以上提到的仅仅只是保育才版保险产品组合缺陷的冰山一角,想了解更多详情,不妨移步这里查阅:

想买国寿「保育才版保险产品组合」?看完这些坑你就会冷静下来!baoxian.2239.com

综上所述,保育才版保险产品组合保障内容缺少、赔付力度不高,学姐并不推荐大伙购买。