感谢邀请!

众所周知,投保人身健康保险必须进行健康告知,这对于非标体人群来讲很不友好!

而现在即便是年轻人,身体或多或少都会出现一些小毛病,既然投保人身保险的健康情况要求这么高,那非标体人群岂不是一辈子无缘人身健康险?

未必,学姐今天就为非标体人群介绍一款名为普惠e生的百万医疗险产品,传闻健康告知仅有1条!下面一起来看看吧!

开始之前,大家不妨拿普惠e生与热门百万医疗险来个对比,看看它保障内容如何:

十大百万医疗险排名新鲜出炉!baoxian.2239.com

十大百万医疗险排名新鲜出炉!baoxian.2239.com

>>>普惠e生的保障内容大揭秘!

>>>与热门百万医疗险对比,普惠e生还有优势吗?

废话少说,学姐先行奉上普惠e生的产品剖析图:

学姐直接给出结论:

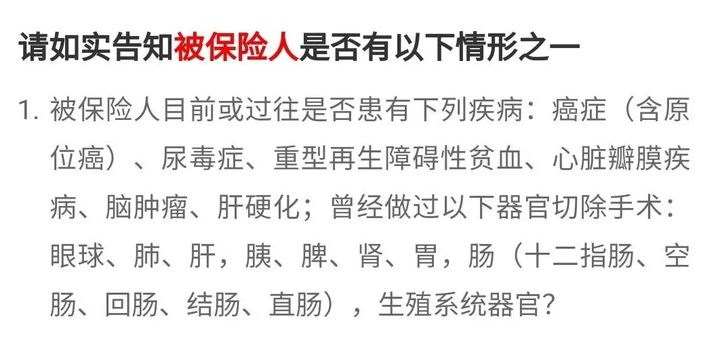

1、投保门槛低

普惠e生的健康告知仅有一条,十分宽松。

而这条健康告知的内容只涉及过往疾病和手术两个方面,并没有涉及住院和就医史,甚至其他健康问题。

也就意味着,即便是有结节、高血压、糖尿病、大小三阳之类的非标体人群投保,也能轻松过关!

那非标体人群除了投保医疗险,还能投保哪些保险?不看可就吃亏了:

糖尿病能投保的产品榜单新鲜出炉,走过路过不要错过!baoxian.2239.com

不过,经过学姐深扒后发现,普惠e生也就胜在健康告知宽松了吧!毕竟,普惠e生的缺陷可不少。

2、保障内容不全面

普惠e生相比市面上优质的百万医疗险而言,稍显逊色!

要知道,优质的百万医疗险必须包含住院前后门急诊手术报销、就医绿色通道、费用垫付增值服务等保障责任,而普惠e生通通都没有!

3、报销比例低得可怜

普惠e生的报销比例不管是有没有社保,最高都只能报销80%,这是什么操作!

对比市面上优质的百万医疗险最高报销比例有100%的同类型百万医疗险产品而言,报销比例差距20%。

假设老王投保普惠e生,在社保范围治疗和用药之后花费50万,经过社保报销了42万元,那剩下的8万元,普惠e生就只能报销5.6万元,仍然需要自己自费2.4万元。

以上便是普惠e生的保障内容分析!

那要是遇到其他百万医疗险不会区别保障内容怎么办?这份购买指南赶紧收藏:

遇到这些医疗险,请千万小心再小心!baoxian.2239.com

总的来讲,普惠e生是一款低配型百万医疗险,对于非标体人群来讲确实很友好,但如果是身体健康良好的朋友,学姐并不建议入手!

那哪些百万医疗险适合大部分人入手呢?下文听学姐分析!

废话少说,学姐先行奉上普惠e生与热门百万医疗险的对比表:

废话少说,上对比结论:

1、追求保障内容全面,推荐臻爱无限2020

臻爱无限2020的一般住院医疗和重疾住院医疗各为300万保额。

其次,保障特定既往症疾病,只要通过核保之后即可根据比例报销住院医疗和门急诊治疗费用。

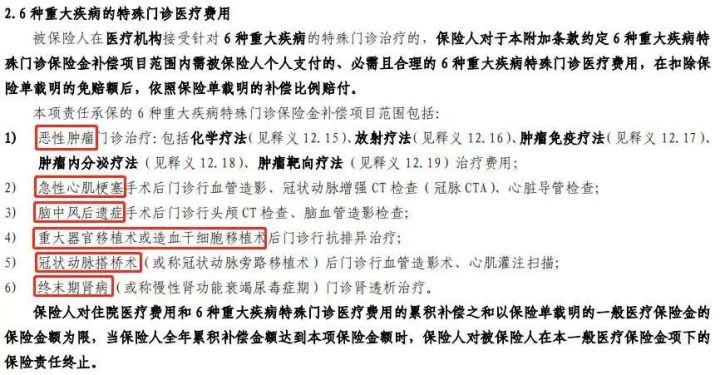

另外,臻爱无限2020特殊门诊保障全面,大部分产品只保障三种重大疾病,但臻爱无限2020保6种,具体是哪6种重大疾病呢?请看下图:

如果对臻爱无限2020感兴趣的朋友,这篇测评必看:

刚上线就被人吹爆的「臻爱无限2020」,到底值不值得买baoxian.2239.com

2、追求增值服务多样,推荐尊享e生2020

尊享e生2020的增值服务十分丰富,包含医疗垫付、重疾绿通、肿瘤特效药服务,术后家庭护理。此外,大家如果有重疾疾病住院津贴的需求,也是可以附加的哦!

只要达到合同的给付标准,就能拿到100元/天的住院津贴,最多给付180天,算下来可不是一笔小数目哦!

更多关于尊享e生2020的测评结果,学姐整理如下,感兴趣戳:

「尊享e生2020」升级后,骚操作怎么还变多了?baoxian.2239.com

3、追求保证续保,推荐平安e生保

平安e生保是一款保证续保6年的百万医疗险,这意味着在未来6年内,被保人不会因为身体健康情况变差,或者发生过理赔而被保险公司拒保!

其次,更值得关注的是平安e生保提供癌症津贴保障,只要确诊癌症即可给付1万元的保险金。

最后,学姐为大家附上必不可少的平安e生保的深度测评文章:

平安e生保2020:我狠起来连自己都打!baoxian.2239.com

综上所述,非标体人群投保确实不容易,但尽量选择一些优质的人身健康保险,此外,购买保险产品,一定要多对比再下手,少跟风!

想要买一份好保险,光看这篇文章可不够!如果你依旧拿捏不准自己的情况,对保险配置疑惑,可以找学姐进行详细咨询-关注【学霸说保险】公众号 ,里面有各类保险知识,最新的保险产品介绍,帮助你买保险不被坑!