时至今日,全国医保覆盖率已经达到95%,只可惜很多人不会用。

医保的整个体系其实很复杂,条条框框又比较多,稍不注意就这个不报那个不报。很多人不懂医保报销的门道,那么多年的医保简直就像白交了。买医保图的就是做好基础保障,为了让大家能够正确使用医保,学姐今天就来给大家好好科普一下,医保究竟可以报销哪些医疗费用。

医保最全报销指南都在这里了!baoxian.2239.com

医保最全报销指南都在这里了!baoxian.2239.com

医保报销是有范围限制的,只有在医保规定范围内的医疗费用,才能报销。但肯定不止只有住院才报销,具体报销范围如下:

医保的报销范围主要受到起付线、封顶线、报销比例以及“两定点三目录”的限制。我们一个个来看:

1. 起付线:简单来说,起付线就是指国家给你报销的医疗费用的起点。没有超过起付线的部分需要我们自行承担,过了起付线费用的部分才可以按规定、按比例报销。

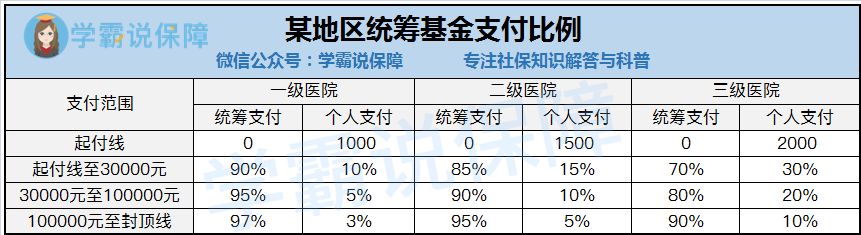

原则上来说,起付线差不多控制在当地职工年平均工资的10%,大概在500-1500左右。

2. 封顶线:简单来说,封顶线就是指国家给你报销的医疗费用的最高限额。即一年度内累计能从医保里报销的最大限额,封顶线以外的费用基本医保就不给报销了。

原则上来说,封顶线的多少控制在当地职工年平均工资的6倍左右,通常在30万封顶。

3. 报销比例:社会统筹基金在给我们的医疗费用报销时,采用的是共付制。即在我们进行报销时,社会统筹基金报销一部分(一般为70%~90%),个人承担剩下的一部分。

报销比例的高低,是由就诊医院的级别以及我们花费的医疗费用的多少决定的,就诊医院级别越高,报销比例越低,个人负担比例越高;花费医疗费用越高,报销比例越高,个人负担比例越低。

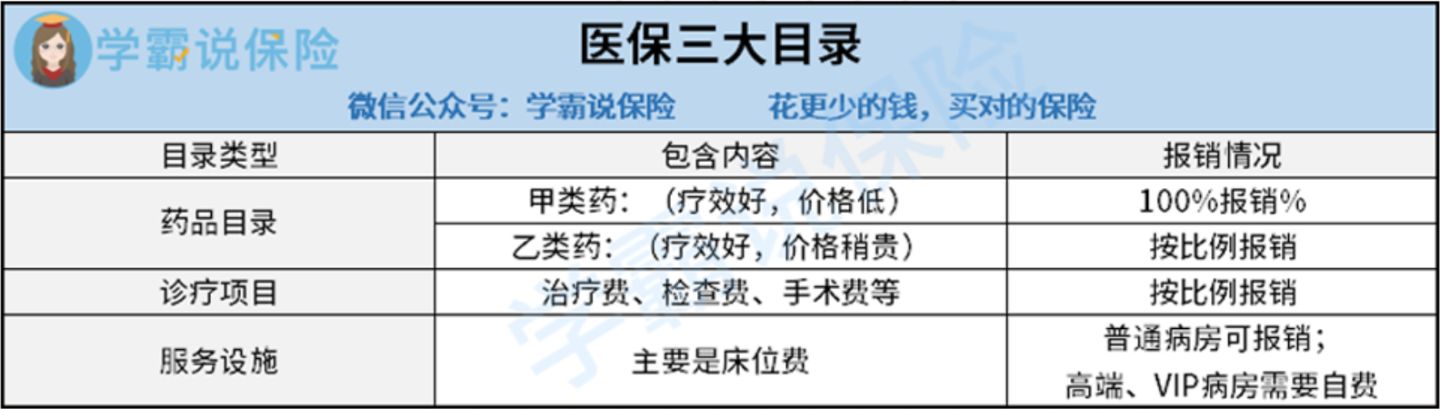

4. 两定点三目录:两定点指的是定点医院和定点药店,三目录指的是基本医疗保险药品目录、基本医疗保险诊疗项目和基本医疗服务设施标准。

我们在医院开的药必须是医保目录内规定的才能报销,不属于“三个目录”内的医疗费用,医保不给报销。如:整容手术、保健药品、避孕药品。具体可以看这篇文章:

医保所说的“两定点,三目录”是什么?医保的报销范围?baoxian.2239.com

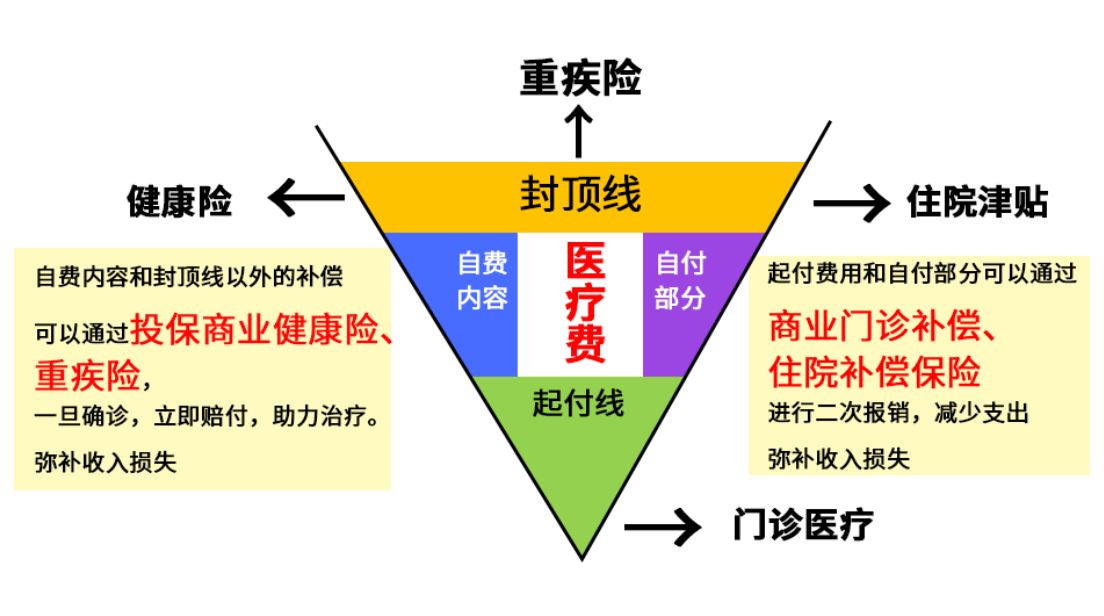

可以看到,医保能够报销的范围非常的有限,有几百几千不等的起付线,少了报销不了;还设置有封顶线,超过了就没法继续报销,更有需要自费的地方,比如进口药和特殊的诊疗项目都得我们自掏腰包。

这要是小钱报销不了也就算了,一般家庭尚且承受得起,但要是运气不好生了场大病,治疗费用超出了医保的报销额度,又或是在医保不能报销的范围,动辄几十万的这经济压力可就大了去了,医保的保障力度远远不够。

所以医保保障范围外的地方,就需要通过购买商业保险来进行补充,只有医保是远远不够我们做好风险保障的!

有了医保就不用买商业保险了?天真!baoxian.2239.com

医保虽好,但如果不会使用那也是白搭,各地的医保政策都不尽相同,学姐只在这里告诉你个通常情况,具体区别还请一定以当地政策为准。医保只是我们最最基本的保障,仅有医保是不够的,搭配商业保险才能弥补医保的缺陷,保障更加完善。

想要买一份好保险,光看这篇文章可不够!如果你依旧拿捏不准自己的情况,对保险配置疑惑,可以找学姐进行详细咨询-关注【学霸说保险】公众号,里面有各类保险知识,最新的保险产品介绍,帮助你买保险不被坑!