轻松筹平台是真的。

轻松筹跟水滴筹都是一样的,是一个免费的大病筹款平台,初衷是:为经济困难的大病患者筹集医疗费用。

但是现在存在一种现象,众筹门槛低,审核不严格。导致各种事件层出不穷,消费了人们的同情心,使人们对众筹平台不信任,越来越少人愿意捐助,筹款难度增大。并且轻松筹是有目标限制的,需要达到一定的数额才能取现,如果达不到则需要再借钱筹款,还有可能耽误治疗。

所以学姐认为,与其利用轻松筹、水滴筹这种平台众筹,等待其他人的筹款救助,不如早日为自己安排上一份能抵御一定风险的保险,做好风险规划,也能让自己更有尊严。

这里学姐准备了一份保险方案,具体可以了解一下:

不同年龄段如何买保险?每个人都该有专属方案baoxian.2239.com

不同年龄段如何买保险?每个人都该有专属方案baoxian.2239.com

轻松筹、水滴筹等平台值得“托付”吗?

保险比轻松筹、水滴筹更踏实有保障吗?

轻松筹、水滴筹等平台属于是众筹模式,发起筹款人是不需要付出任何成本的,只要有人捐款就能得到钱。

因此有的人会觉得,没必要买保险,买了重疾险没生病就是白花钱,但是轻松筹这些不一样,万一生病了就可以在这里筹钱。

理论上是可以的,但是是否能筹到钱,是否能筹到足够的金额,不一定。

现在轻松筹、水滴筹等平台的信任度日渐变差:

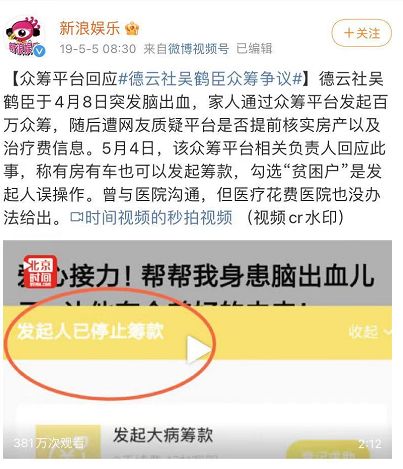

德云社成员吴某,有车有房家庭环境不错,却众筹治病。

而这类事情并不是少数,相信大家朋友圈都有遇过或者听过,某某某明明他家境不错,为什么就发起众筹了?

难道不是走投无路才发起众筹吗?想利用我们善心人的钱来治病,自己的钱用来享受?穷人救济富人?

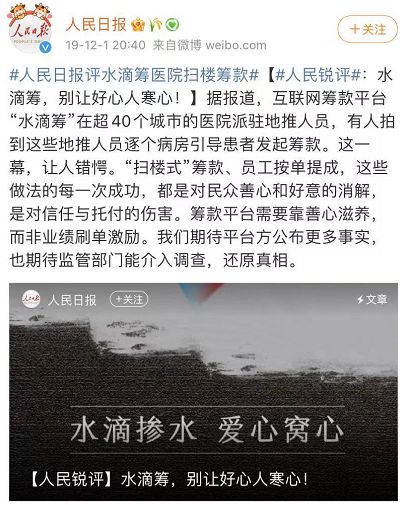

还有扫楼式的众筹,员工一个个来引导患者发起筹款,按单提成。

也就是很大可能,你在朋友圈看得声泪俱下的“救救我们一家人”、“还想努力一下再活一次”等等的感人故事都是专业团队渲染出来的。

这类事件层出不穷,导致水滴筹、轻松筹这类众筹平台口碑直下,越来越多人不相信这类众筹平台。

所以,只想依靠轻松筹、水滴筹等众筹平台来做保障,等于是赌博,非常不稳定。

选择众筹,则代表自己得放下所有的体面和尊严,毫无保留的向社会展示自己的惨状,而且这种众筹平台,纯粹依靠他人的善心,毕竟帮你是情分,不帮你是本分,再而众筹平台的丑闻骗局接连被曝,谁还愿意做韭菜?谁愿意做冤大头?放下了尊严与体面,也未必能得到筹款。

因此,光靠轻松筹、水滴筹等众筹平台就想得到保障,是不可取的。

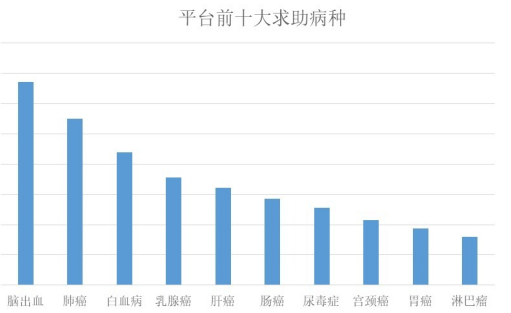

根据水滴筹公布的求助统计,脑出血患者、以及癌症患者求助最多。

而重疾险里这些疾病基本全覆盖。

目前重疾险里基本覆盖的重疾有100种左右甚至更多,而其中有28种是银保监硬性规定必须有的。这28种重疾是最为高发的,占保险理赔的95%以上,所以大家完全不用担心重疾险保不了关键疾病。

具体想了解重疾险保什么疾病的可以看这里哦:

重疾险究竟保哪些疾病?不知道这些千万别乱买!baoxian.2239.com

而这些大病众筹的平均治疗所需金额大致在50万元左右,对于绝大多数中国家庭来说,这笔钱不是小数目,甚至需要卖房才有钱能治病。

即使发起了众筹,学姐发现在15万的样本里,完成度不超过2%的项目共有8106个,完成度不足四分之一的超过一半。

如果没有媒体的宣传渲染,没有庞大的人际圈朋友圈,能完成目标众筹的人非常少,众筹的金额甚至都不足以覆盖重大疾病所需要的费用。

且众筹属于“事后补救”,很可能会错过最佳的治疗时机。

而重疾保险,属于给付型保险,确诊即赔,不需要长时间等待。

还可以用百万医疗险来做补充,结算报销住院治疗费用,而重疾险赔付的部分可以作为家庭经济损失补偿。

而且保险是一纸契约,受法律保护,稳定性强。

所以,与其临时水滴筹,不如未雨绸缪准备好保险做好保障,除了及时的救助,还能给自己一份尊严。

看到这里对重疾险感兴趣的朋友们可以看看这些优秀性价比高的重疾险产品哦:

2021年,最值得买的重疾险竟然是这十款!baoxian.2239.com