百万医疗险一直属于保险市场上的网红类险种,每年只需上百块的保费,即可享受最高几百万的保额,相信大多数人都会心动不已吧。

今天,学姐要给你们评测一款来自复星联合旗下的百万医疗险——优越保,这款产品是否跟名字一样匹配拥有一种优越感呢?话不多说,快跟学姐一起来评测下这款产品吧!

在此之前,学姐先给大家科普下评价一款医疗险好坏的标准:

遇到这些医疗险,请千万小心再小心!baoxian.2239.com

遇到这些医疗险,请千万小心再小心!baoxian.2239.com

优越保保障如何?

优越保有哪些优缺点?

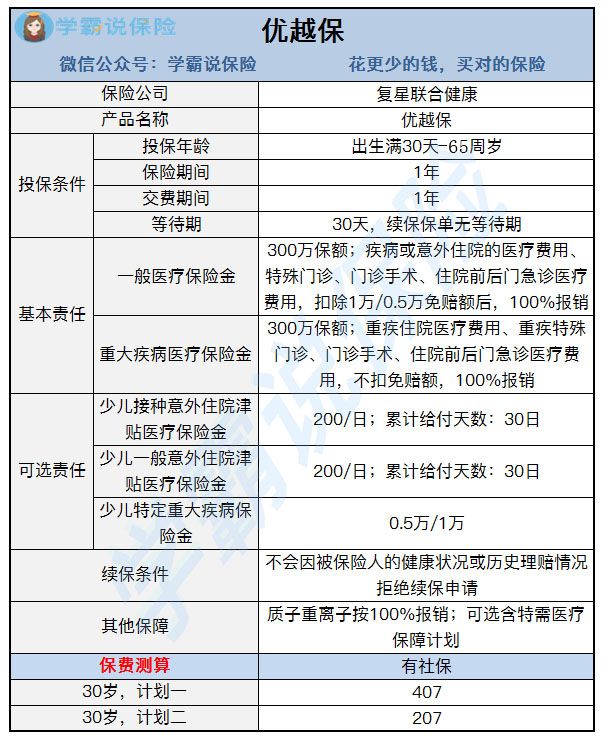

一、优越保保障如何?老规矩,先上优越保的产品保障图:

1、投保规则

从投保年龄来看,优越保支持出生起满30天-65周岁的人购买。一般来说,百万医疗险对于年龄的限制是很严格的,大多数在60周岁以上就不能投保了,而优越保最高投保年龄延伸到了65周岁,无疑对老年群体非常友好。

2、保障责任

优越保基本保障责任涵盖了一般医疗保险金和重大疾病保险金。一般医疗保险金保额300万,1万免赔额,100%报销;重大疾病保险金保额同样也是300万,0免赔额,100%报销。此外,优越保可选责任还包括少儿接种意外住院津贴、少儿一般意外住院津贴、少儿特定重疾保险金。

综合来看,保障还是十分全面的,那么这款产品有哪些优缺点呢?

1、优越保优点:

(1)报销范围广

优越保的报销范围是比较广的,覆盖了住院医疗、特殊门诊、门诊手术、住院前后门急诊费用。在报销额度上,优越保一般医疗保险金最高可达300万,如果是重疾住院的话则是双倍额度,也就是600万。保障力度确实不错。

(2)续保条件宽松

从条款中可以看到,优越保不会因为被保险人的健康状况或理赔历史而拒绝续保。续保是百万医疗险里最关键的一环,优越保虽然不保证续保,但续保条件是很宽松的,除非是特殊情况,第二年也是大概率能续上保的,学姐在这里都忍不住点赞。

关于医疗险具体该怎么操作,大家可以参考下面这篇文章:

医疗险续保怎么做,要注意哪些地方?一文解析!baoxian.2239.com

(3)投保门槛低

一款优秀的医疗险的标准,不仅要保障好,续保条件优越,投保门槛也是很值得注意的一个点。优越保的投保门槛是很低的,就算是身体有点小毛病的人,比如甲状腺结节、乳腺结节、子宫肌瘤等等群体都有机会投这款产品。

2、优越保缺点:

(1)不保证续保

百万医疗险一般都是一年期的保险,到了下一年后,如果想要重新获得保障,得再次续保才行。优越保虽然续保条件宽松,但并不保证续保,如果期间出现一些小毛病都可能会影响到后期购买。

好的百万医疗险都会有保证续保至XX年的选项,比如尊享e生保长期医疗险,最大的亮点就是能保证续保20年,感兴趣的朋友可以看看:

平安e生保·长期医疗-保险产品组合重磅来袭,这个缺陷要注意!baoxian.2239.com

(2)没有医疗费用垫付

好的医疗险都会有医疗费用垫付的功能,对于很多家庭来说,要是万一遭遇了重大疾病,一时之间暂时拿不住巨额的医疗费,而医疗费用垫付就能很好解决眼前的燃眉之急,能很大程度缓解疾病带来的经济压力。

而优越保并不支付医疗费用垫付,所以相比其他同类产品性价比就稍显不足了。

综上所述,优越保总体保障还是不错的,保费也便宜,性价比很高,如果你不在意某些小瑕疵的话,是可以入手这款产品的。