先回答题主的问题,在预算充足的情况下,学姐建议配置含寿险的终身重疾险+定期寿险。

下面就和大家具体分析一下原因,本文全篇干货,快点赞收藏起来!

鉴于很多朋友都是保险小白,开始阅读本文前不妨先看看这篇文章补补课:

超全!你想知道的保险知识都在这baoxian.2239.com

超全!你想知道的保险知识都在这baoxian.2239.com

>>重疾险和定期寿险有何不同?

>>为什么要买附加寿险的重疾险?

>>为什么买了附加寿险的重疾险,还要买定期寿险?

重疾险

属于给付型保险,当被保人发生合同约定的重疾时,保险公司会赔付保险金,保险金的用途是不受限制的,可以用于医疗费用或者补偿收入损失。

重疾险应该怎么买?这篇文章告诉你答案:

重疾险哪个好,怎么买划算,手把手教你避开保险的这些坑baoxian.2239.com

定期寿险

在保障期限内,被保人身故或全残保险公司就会赔付一笔保险金,主要的作用是防止家庭经济支柱倒下导致家庭难以维持日常生活。

定期寿险怎么挑?看着三点就可以了:

定期寿险是什么?适合哪些人买?你想知道的都在这里!baoxian.2239.com

看到这里,相信大家对这两个险种有了一定的认识。

那么为什么学姐建议,在预算充足的情况下,要配置含寿险的终身重疾险+定期寿险呢?

别着急,咱们接着往下看。

附加寿险的重疾险,一般被称为“带身故保障的重疾险”或者是储蓄型重疾险。

如果被保人在保障期限内发生了合同约定的疾病,或者是不幸身故,能得到一笔赔付金。

很多朋友会觉得,买重疾险不需要附加身故保障。

如果是因为罹患重疾后身故,也是因为重疾身故的,后续还是能得到理赔。

其实并非如此,重疾险的赔付条件为“发生合同约定重疾,并达到合同约定重疾的疾病定义”。

也就是说,倘若买了不含身故保障的重疾险,在没有达到重疾的理赔标准的情况下身故,是不能得到赔付的。

对于不同的疾病,理赔的条件也有所不同,具体看下图:

由图可见,保监会规定的28种重大疾病中,确诊即赔的重疾仅有3种。

其余的25种,都需要达到一定的要求,才能进行赔付。

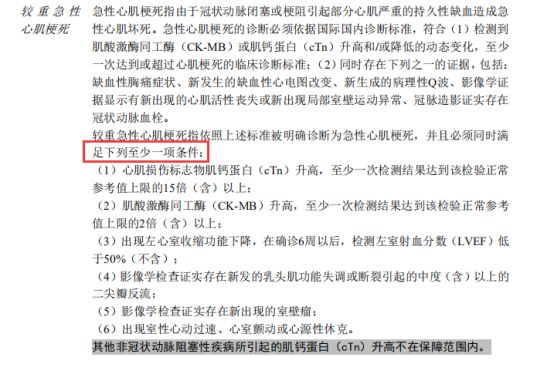

以急性心肌梗塞为例,学姐扒出了某一重疾险的理赔条件:

由合同条款我们可以看出,急性心肌梗死的理赔条件,有5项是需要被保人有相应的检测结果。

但是,研究数据显示,急性心梗的黄金抢救时间只有2个小时。

很多病例显示,大部分心梗患者都未能得到及时抢救就不幸身故了,死亡真的是一瞬间的事情。

在这种情况下,医生很难在短时间内做出心肌梗塞的确诊判断。

如果是投保了一份不带身故保障的重疾险,这样一来,就不符合合同约定的理赔标准了,自然就无法得到理赔。

所以,学姐建议选择带身故保障的重疾险,这样保障会更加的全面,赔付范围也更加的广,保障的力度更强。

1、赔付方面

首先,重疾险和定期寿险在身故保障的赔付,是不冲突的。

举个例子:

小王配置了保额都为50万的附带身故责任的重疾险、定期寿险。

在保障期限内,小王不幸身故,符合了重疾险、定期寿险的赔付标准,那么保险公司需要赔付一共100万保险金。

如果小王仅配置了带身故保障的重疾险,就只能得到重疾险50万的赔付,保障的力度稍显不足了。

2、保额方面

重疾险的保额,是和身故保障共用的,简单的说,就是两种保障只能赔付一种。

举个例子:

假设35岁的老王投保了一份带身故保障的重疾险,保额为50万。

3年后老王不幸罹患癌症,保险公司需要按照约定赔付50万保险金,合同终止。

倘若后续老王因癌症不幸身故,此时重疾险已经失效,是不能继续得到赔付的。

如果小王配置了保额都为50万的附带身故责任的重疾险、定期寿险。

小王确诊癌症时,可以得到重疾险的50万赔付金。

后续小王因癌症不幸身故,还能得到定期寿险的50万赔付金。

因为重疾险主要保障重疾,所以在身故保障的力度上是远远不够的,叠加一份定期寿险,保障力度会更强。

当然了,学姐只是列举了一些较为极端的事例方便大家理解,还是希望各位能够平安顺遂的度过一生~

那么今天的科普就到这里结束啦!最后强调一点,不仅重疾险、定期寿险需要配置。

两大性价比之王“意外险、百万医疗险”也不要忘记配置哦!

学姐整理了一套保险配置方案,按照这个思路配置,保障既全面、力度又强,不妨看看:

不同年龄段如何买保险?每个人都该有专属方案baoxian.2239.com

想要买一份好保险,光看这篇文章可不够!如果你依旧拿捏不准自己的情况,对保险配置疑惑,可以找学姐进行详细咨询-关注【学霸说保险】,里面有各类保险知识,最新的保险产品介绍,帮助你买保险不被坑!