“什么?买保险的连老人都忽悠?”

每次一听到这种故事,学姐心里就很慌,寻思着“保险又要背锅了”。所以学姐还是得说一句,不要因为一两个推销员,就否定整个保险界。

从每个保险公司的理赔年报来看,保险真的是有实实在在地,帮助了很多人滴!

为了挽回保险的形象,学姐就对这个国富人寿来个大盘底,希望能缓解你的忧虑。

正文之前,学姐先送上一份保单审查手册,你可以对照着看看有没有被坑:

最全攻略:一文教你如何查询、管理和审视保单!baoxian.2239.com

最全攻略:一文教你如何查询、管理和审视保单!baoxian.2239.com

话不多说,咱们马上开始!

本文重点:>>国富人寿保险靠不靠谱?凭什么这么说?

>>国富人寿的分红型保险,值不值得买?

说到靠不靠谱,看这家公司有没有钱、抗风险能力如何就够了。

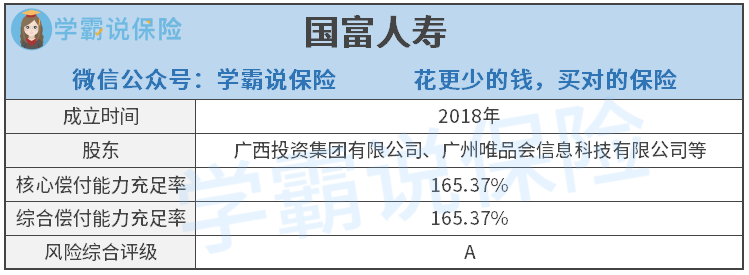

学姐根据现有资料,对国富人寿保险公司来了个整理,可见下图:

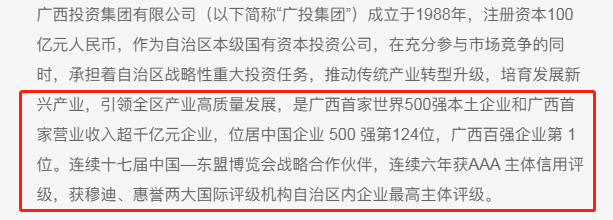

唯品会,学姐就不说了,毕竟但凡在网上看个视频的人,都受到过它广告的打扰。真正值得说的,还是广西投资集团有限公司。

这个大股东有多厉害呢?它的官网的介绍是这样的:

从这么多的“首家”、“亿元”、“AAA”等字眼上,我们可以得出一个结论——它很牛。

所以在经济实力上,国富人寿是过关的。

根据银保监会规定,核心偿付能力充足率要≥50%,综合偿付能力充足率要≥100%,这个保险公司的抗风险能力才算过关。

我们从国富人寿的2021年偿付能力报告中也可看到,国富人寿的偿付能力是很厉害的。而且它的风险综合评级系数是A,是最高等级。

所以,投到国富人寿保险公司的小伙伴,是不需要太过担心滴。

当然,对待保险公司,我们不能止步于这两个指标,还需要更全面的角度去切入观察,具体来说,有这些需要注意:

当我们在看保险公司的时候,究竟要看啥?baoxian.2239.com

国富人寿保险公司还算是靠谱,那么它出售的分红型保险又怎么样呢?其实分红型大同小异,而且毛病也是差不多,所以学姐接下来就讲一讲面对这类保险,我们应该怎样做吧!

二、国富人寿的分红型保险,值不值得买?感觉分红型保险不靠谱?不用这么委婉,直接把“感觉”二字去掉吧,它的确靠谱不到哪儿去!

1.分红型保险是个啥?

分红险指,保险公司在每个会计年度结束后,将上一会计年度该类分红保险的收益状况,按一定的比例、以红利的方式,分配给客户的一种人寿保险。

在中国保监会目前的统计口径中,分红寿险、分红养老险、分红两全险及其他有分红功能的险种都被列入分红险范围。

所以分红险除了分红收益,还包含保单自身的保障功能,像身故保障、重疾保障、生存金保障等。

为什么有的人对分红型保险这么痴迷呢?因为他们考虑到通货膨胀的问题,害怕今年投的保额若干年后就“钱不值钱”了。但“钱生钱”,说到底也还是个幻想而已,天底下没有免费的午餐!

下面这篇文章就揭露了分红险的端倪:

为什么分红险投诉那么高?揭秘分红险的神秘面纱baoxian.2239.com

2.分红型收益如何?

不少人看到分红型保险,都会和有万能账户的万能险联系起来。

两者的共同之处就是都能增值,但是万能账户有一个保底利率,就是不管保险公司生还是死,它都得至少给你这么多的钱。但分红型保险就不是了,如果它这年度没有营利,那就没有分红了。

所以说投保分红险不确定性还挺大,如果要理财的话,还不如买一款实在一点的养老年金或者增额终身寿险。

如果买了分红型保险后悔了怎么办?很简单,那就退保。如果刚刚好还没有过犹豫期,就是保险公司无偿退还保费的期限,那这个时候退保你就可以把保费拿回来。

但如果过了犹豫期,那就得另寻他路了,详情的话可以看看下面这篇退保知识:

「保险退保」怎么退,退保能退多少,如何降低退保损失?baoxian.2239.com

国富人寿保险公司是挺靠谱的,不过如果买的是分红型保险,那么保险公司靠不靠谱都改变不了分红型保险的老毛病——分红不确定。

如果想理财,那就找年金或者增额终身寿险;如果想退保,就看看有没有过犹豫期吧~