尊享e生系列是众安财险非常畅销的百万医疗险产品,目前已经最新升级到了尊享e生2021版。

不过即便更新换代这么多次,尊享e生2021依旧存在这个很多百万医疗险产品都有的通病——不保证续保。

此前学姐也跟大家讲过,不保证续保的百万医疗险产品会受停售因素影响,无法为我们提供长期保障。

而且对于在保障期间患重疾的群体而言,百万医疗险想要续保并不是一件容易的事:

医疗险续保怎么做,要注意哪些地方?一文解析!baoxian.2239.com

医疗险续保怎么做,要注意哪些地方?一文解析!baoxian.2239.com

如果想要抵御长期的疾病风险,最好还是配置一份重疾险。

本文重点:一、为什么买了百万医疗险后,还需要买重疾险?

二、怎样挑选一款高性价比的重疾险?

低保费就能买到高保额,说的就是百万医疗险

不可否认,百万医疗险确实是杠杆性非常高的一类保险。

即便是学姐身边很多觉得保险无用的人,在认识到百万医疗险的作用后,也会觉得保险“真香”。

不过要是因为入手了百万医疗险,就将重疾险拉入黑名单,这种做法是非常不可取的。

因为百万医疗险虽好,但和重疾险相比,百万医疗险还存在这些缺陷:

1、无法提供长期保障

市面上普遍的百万医疗险产品都不具备保证续保条件。

也就是说,一旦产品停售,消费者就买不到了。健康群体还好,如果是身体条件不好或是已经发生过疾病理赔的朋友,想要再买其他健康险就很难了。

因为健康险的健康告知出了名的严苛,以非健康标题的状态去投保,保险公司出于风险考虑,也会“刁难”一番:

保险公司的健康告知,是在刁难我们吗?baoxian.2239.com

而重疾险不一样,只要保单生效,被保人所享受的保障不会受停售、疾病等因素影响。

2、费率不稳定

除了续保条件外,百万医疗险的费率问题也是需要注意的一点。

我们都知道,年龄越大,买保险的难度和保费都会更高。

假如我们在30岁买了一款百万医疗险,过个几年再去买,价格也许不是你理想的样子了。

而重疾险不一样,在30岁时投保,选择固定的缴费期限,每年缴纳的保费都是固定不会增长。

了解完百万医疗险和重疾险的区别,我们再来讲讲,为什么要买重疾险。

原因有以下几点:

1、有钱治病,也需要有钱养病

重疾的治疗费用大概就要30万左右,对于普通家庭而言,这笔钱不是一笔小开销。

即便百万医疗险能报销一定比例的医疗费用,但我们更需要考虑的,是病后的生活。

就拿重疾理赔率最高的癌症来说,因为癌症高转移和高复发的特点,一旦患癌也就意味着,患者可能踏上一条漫长的抗癌之路。

在这漫漫抗癌路上,家庭和个人有充足的预算用于治疗和疗养吗?

2、患病苦,患病后的生活更苦

俗话说一病垮三年,这句话毫不夸张。

一场重疾下来,至少需要3-5年的时间疗养康复。而且即便后续痊愈了,被疾病侵蚀的身体也并不一定能保证可以承受原先高强度的工作。

如此一来,一场大病损失的不仅是健康的身体,还有职场的发展前途。

那么我们不妨简单算一笔账,病后3-5年的家庭开销如何维持呢?如果是已经贷款买了房和车的家庭,如何承担房贷、车贷?

如果无力承担疾病带来的经济损失风险,那么在入手百万医疗险之后,一定也不要忘了配置重疾险。

只有重疾险和医疗险搭配组合,才能将这样的损失降到最低。

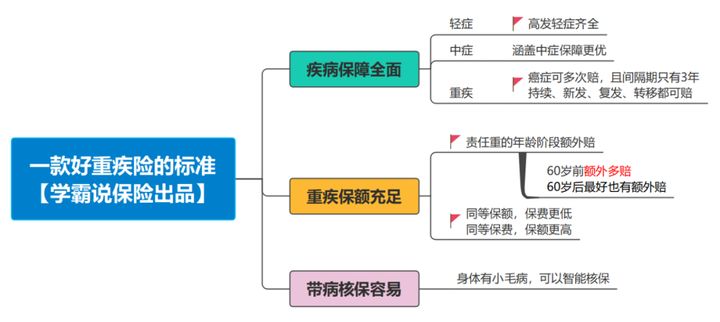

二、怎样挑选一款高性价比的重疾险?依学姐看来,一款重疾险要想达到优秀的标准,必须符合这三个标准:疾病保障全面、重疾保额充足、带病核保容易。

1、疾病保障是否全面

一款优秀的重疾险,除了轻症、中症、重疾等基础保障齐全外,高发轻中症也应该涵盖在内。

因为只有保障齐全,才能真正发挥重疾险的杠杆作用。

2、保额是否充足

保额是否充足是指是否有特定年龄额外赔。

目前市面上很多优秀的产品都有重疾多次赔或者特定年龄额外赔保障,比如最近热度很高的凡尔赛1号重疾险,60岁之前、60-64这两个年龄段首次确诊重疾都提供额外赔,非常人性化。

凡尔赛1号详细测评如下,感兴趣的可以看看:

买同方全球「凡尔赛1号」之前,我想告诉你这些真相!baoxian.2239.com

3、核保是否容易

对于身体健康状况不好的朋友而言,选择一款核保条件宽松的产品非常有必要。

因为核保条件宽松,涉及到的健康告知定义也会更为宽松,可以提高带病投保的成功率。

综合来看,如果一款产品完美符合学姐提及的这几个标准,那么大家不妨可以考虑入手。

学姐精心整理出来的极致性价比重疾险榜单,有投保需求的朋友可以参考借鉴:

新定义重疾险大pk,最值得买的竟然是这十款!baoxian.2239.com