太平洋保险在12月将重磅推出长相伴庆典版增额终身寿险险,这款新的开门红产品可谓是博足了眼球,它是老产品长相伴A款升级而来,珠玉在前,我来测评看看这款到底能翻出什么浪。很多朋友会疑惑增额终身寿险是何方神圣,别急,如果还有小伙伴没搞懂,不妨先看看这篇科普:

本文要点:

长相伴庆典版增额终身寿险优缺点全面分析

增额终身寿险的购买建议

一、长相伴庆典版增额终身寿险优缺点全面分析

增额终身寿是现在比较热门的险种了,乍一看还是保障身故、全残,但是它的保额会长大,是写进保险合同的那种稳定增值。随着市场的发展,很多保险公司都推出了这类产品,太平洋保险也不甘落后,早在2018年就有一款长相伴A款增额终身寿积累了不少口碑。

2021年,长相伴系列再次打响第一炮,话不多说,先看看长相伴庆典版增额终身寿险的保障内容:

整体看上去保障还是可圈可点的,先来看看长相伴庆典版增额终身寿险的优点吧:

1、年复利3.5%,增值可观且稳定:

长相伴庆典版增额终身寿险的增额比例是3.5%,这是确定的,每年的保额都会在上一年的基础上膨胀3.5%,这年复利比很多年金险还要凶。这表示从第二年开始,有效保额=上一年基本保险金额*(1+3.5%)。

举个例子:第一年的基本保额是5万元,那第二年的基本保额就涨到了5*(1+3.5%)=5.175万,第三年就是5.175*(1+3.5%)=5.356万元,以此类推。

我国近十年来的通货膨胀率平均为每年2%-3%,所以3.5%保额增值是非常高的,至少比放在银行高。但是!长相伴庆典版增额终身寿险3.5%这样的增额比例还不够拔尖,毕竟现在还有增额比例为3.8%产品,相比之下3.5%的复利还不够秀。

2、投保门槛低:

长相伴庆典版增额终身寿险的投保年龄限制非常宽松,30天的婴儿至70岁的老人都可以投,跨越三大年龄阶层,用于小孩教育金、长期财富积累或者老年养老储备都可以。

加上这款没有限制投保的年收入,健康告知如一般定寿那样相对宽松,所以整体来说投保的门槛是非常低的,实用性比较广。

3、缴费期限选择宽松:

一般增额终身寿是最长缴费10年或者15年,而这长相伴庆典版增额终身寿险最长缴费期拉至20年,还在老版本的基础上新增了3年缴费,一共有6档缴费期限可选,还可选择月缴,迎合了想要短期投保的群体,整体上缴费期限十分灵活。

不知道缴费年限怎么选的朋友可以看看:

是不是看上去还不错?可惜它还有这些坑!在购买前一定要注意:

1、无法追加保额:

长相伴庆典版增额终身寿险只可以减保取现,却不支持追加保额。如果在缴费中途有了闲钱想追加保额,获得更高的收益,那是没有办法的。这也就意味着在投保前要做好长期的规划,宁可投多也不可投少,长相伴庆典版这样的设计就很鸡贼!

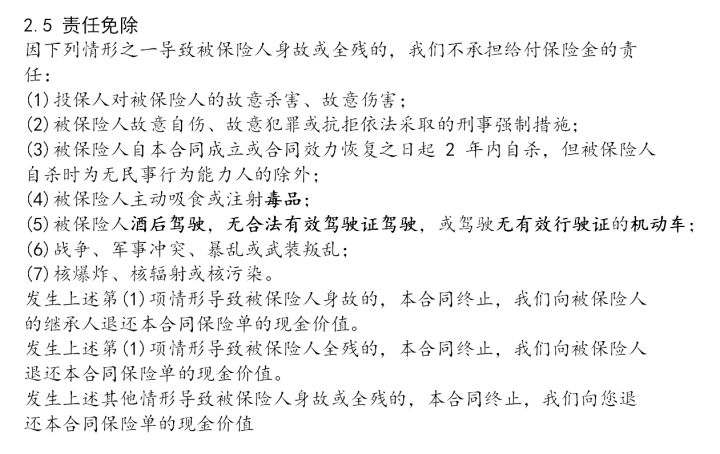

2、免责条款多:

长相伴庆典版增额终身寿险的免责条款足足有7条,其实寿险的保障内容很简单,就是针对身故、全残,免责条款当然是越少越好,一般的寿险是3-4条,长相伴庆典版增额终身寿险倒好,足足7条,如下所示:

不仅如此,这款的真实收益根本没有想象中的美好!想要避坑不妨再看看这篇:

二、增额终身寿险的购买建议

其实从上面的表格也可以看出,长相伴庆典版增额终身寿险的保额比较贵,前期的缴费压力会比较高,所以更适合高净值的人群购买,满足其长期资金储存及资产传承的需求,或者是手里有一笔钱想做短期投资博取长期收益的人。在购买增额终身寿产品之前,以下几点注意问题可要看清楚了:

1、优先做好保障再考虑理财:

增额终身寿说到底是更偏向理财类的保险,前期保费杠杆很小,如果真有什么疾病或者意外,并且手头能用的资金不多的话,很可能会延误治疗,导致更严重的后果。所以我建议在购买增额终身寿之前,要优先配置好健康险和意外险,铺好后路才能更安心闯江湖不是?建议没有保险经验的朋友仔细看看:

2、除外责任要少:

上面也说到,寿险的免责条款是要特别留意的,在挑选产品的时候,在同样的价格条件下,优先选择除外责任较少的,而且有部分产品是发生了规定情况赔付已交保费,有些是赔付现金价值,大家要根据自己保险的实际收益去衡量选择。

想要买一份好保险,光看这篇文章可不够!如果你依旧拿捏不准自己的情况,对保险配置疑惑,可以找学姐进行详细咨询-关注【学霸说保险】公众号 ,里面有各类保险知识,最新的保险产品介绍,帮助你买保险不被坑!