“宝宝保险要怎么配置?”、“保险好复杂,我应该怎么给孩子买保险?”、“儿童保险怎么买?”......这些关于给孩子买保险的问题,学姐每天在后台都能看到。

孩子是父母的心头肉,许多宝爸宝妈都想给自己的孩子配齐各种保障。

不过保险实在是太多太复杂了,想要探清其门道可不简单!

今天学姐就带大家来看看:3岁孩子适合什么保险?为什么呢?该怎么配置?

在买保险的时候,很多小白会踏入一些误区,千万要注意!戳:

【保险】手把手教你避开保险的这些坑baoxian.2239.com

【保险】手把手教你避开保险的这些坑baoxian.2239.com

>>3岁孩子适合什么保险?为什么?

>>3岁孩子保险这么配置!

>>学姐总结

一、3岁孩子适合什么保险?为什么?学姐先告诉大家答案:3岁小孩的保险适合这样配置:少儿医保+医疗险+重疾险+意外险。

为什么呢?接着往下看!

1.少儿医保

少儿医保属于社会保险,是国家针对少儿群体提供的惠民医保服务,性价比极高。

小孩身体尚未发育完全,抵抗力较低,很容易患上大病小病。

少儿医保可以防范儿童成长过程中由于疾病而产生的医疗费用造成的风险。

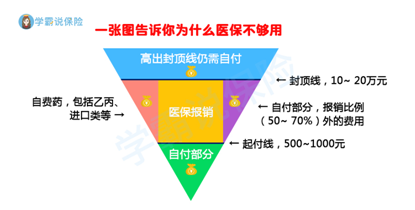

不过少儿医保有这些限制:

也就是说,医保只按比例报销起付线以上,封顶线以下,除去自费药的医疗费用。

所以呀,仅配置一份少儿医保来抵御儿童所遇到的疾病风险是远远不够的,还需要购买商业医疗险进行补充!

2.商业医疗险

商业医疗险可以补充少儿医保的不足。

而且呀,买了少儿医保后去配置商业医疗险,保费会更便宜!

商业医疗险一般有两种:小额医疗险和百万医疗险。

学姐建议百万医疗险和小额医疗险都给小孩配置!

百万医疗险,顾名思义,就是保额高达百万的医疗险,一般保障期限为一年,免赔额比较高,适合用来报销大病的医疗费用。

免赔额,是指保险公司不赔的部分,超过这一部分,保险公司才会按合同予以报销。

而小额医疗险免赔额低,有的甚至0免赔,可以补充百万医疗险的空白,可以用来报销普通小病住院、意外住院医疗费、自费药、门诊费用等,一般住院报销额度是1-2万。

百万医疗险和小额医疗险双管齐下,能够帮助家长做到孩子看病不花一分钱!

3.重疾险

据统计,少儿重疾的发病率在逐年上升。

以恶性肿瘤为例,我国的儿童肿瘤发病率每年在以2.8%的速度增长。

随着我国医疗技术水平技术的进步,很多儿童重疾是可以治愈的。

但是重疾的治疗费用十分高昂,对于很多家庭来讲都是一个无法承受的重担。

这时候,一份重疾险就十分重要了!

重疾险,主要保重大疾病,当被保人罹患保险合同所约定的重大疾病后,保险公司给付一笔保险金,保险金的用途不限。

前面学姐提到,百万医疗险可以报销大病,那为什么还要购买重疾险呢?

一旦孩子罹患重疾,家庭不仅要支出高昂的医疗费用,还有后续的护理以及康复费用等。

有的宝爸宝妈甚至会放下工作去照顾孩子。

而医疗险是报销型的,报销的费用不大于医疗费用。

所以呀,给孩子配置一份重疾险是有必要的,可以弥补额外的损失,更好规避重疾风险。

而且重疾险越早买越便宜,十分适合小孩!

那么重疾险应该怎么挑呢?这篇文章会告诉你答案,点击:

好的重疾险原来长这样!你被骗了这么多年...baoxian.2239.com

4.意外险

小孩子缺乏生活经验,安全意识薄弱,对外界充满好奇,且生性活泼,很容易发生意外!

据报道,中国儿童死亡原因中的26.1%属于意外伤害。

每年我国有1.6万多名中小学生因中毒、溺水、交通事故等意外死亡,而且这一数字还在以每年7%-10%的速度增长!

而一份意外险,可以很好地转移意外风险。

意外险提供被保人因遭受意外伤害事故而死亡、伤残或门诊、住院医疗等的保险赔偿。

而且保费十分便宜,一年不到一百块就可以给孩子配置一份保额为20万的意外险,对保险预算不足的家庭来说十分友好!

学姐整理了一份热门意外险对比表,感兴趣的小伙伴可以戳:

二、3岁孩子保险这么配置!考虑到市面上的保险产品五花八门,贴心学姐专门测评了众多儿童保险,为大家做了一个3岁小孩的保险配置方案:

1.百万医疗险:超越保2020

超越保2020保证续保6年!

市面上很多百万医疗险都不保证续保,而超越保2020不仅保证续保,还保证了6年,可以说是比较优秀的了!

而且超越保2020可附加儿童加油包,对儿童群体相当友好。

倘若想了解超越保2020的详细保障内容,可以戳:

【超越保2020】全面升级!baoxian.2239.com

2.小额医疗险:乖宝宝少儿住院险(尊享版)

一般来说,小额医疗险的保额在1-2万。

而这款产品保额较为充足,住院保额最高达5万。

不仅如此,乖宝宝少儿住院险疾病住院0免赔,降低了理赔门槛,可以更好地补充百万医疗险。

同时不管是意外或是疾病的自费药部分,这款保险都能按照70%赔付,十分优秀!

3.重疾险:妈咪保贝(新生版)

关于妈咪保贝(新生版)重疾险,学姐挑选的是保额30万,保障至70岁,分30年交。

为什么这么选呢?我们一起来看一下!

一般来说,重疾的治疗费用在30万-70万左右。

所以呀,重疾险的保额最好30万起步。如果预算充足的话,可以选择适当地增加保额!

保障期限方面,学姐针对预算有限的家庭,选择的是保至70岁,保费较低,保障也比较足够。

当然,如果预算充足的话,学姐建议选择保至终身,相比定期重疾险,终身重疾险可以给我们满满的安全感!

妈咪保贝(新生版)的最长缴费期限为30年。

缴费期限越长,其实对我们消费者来说是越友好的,可以缓解一定的经济压力,同时也更容易触发保费豁免。

保费豁免是指在保险合同规定的缴费期内,投保人或被保人达到某些特定的情况(如身故、残疾、重疾或轻症疾病等),由保险公司获准,同意投保人可以不再缴纳后续保费,保险合同仍然有效。

接下来瞅瞅妈咪保贝的过人之处:

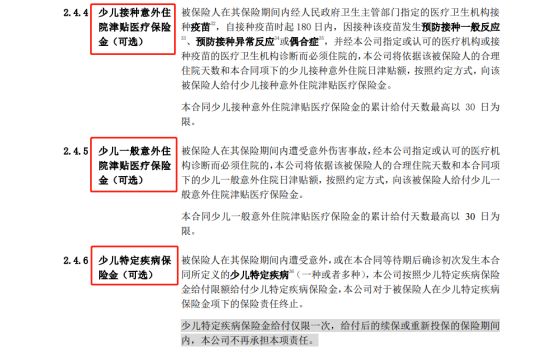

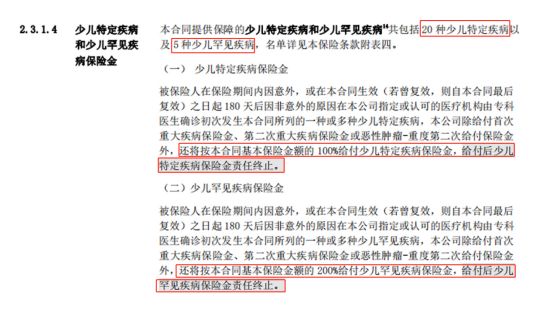

妈咪保贝(新生版)除了保障常见的重疾、中症、轻症和少儿特疾保障,还可选择附加癌症二次赔、少儿意外医疗保障、身故保障计划等,十分全面。

而且呀,妈咪保贝(新生版)的少儿特疾保障做得相当不错!

即少儿特定疾病赔付200%基本保额,少儿罕见疾病赔付300%基本保额,实在给力!

对妈咪保贝(新生版)感兴趣的小伙伴,可以戳下方链接详细了解哦:

人人称赞的「妈咪保贝」,真的好吗?一文测评!baoxian.2239.com

4.意外险(大保镖Ⅱ少儿版)

大保镖Ⅱ少儿版全面覆盖了少儿意外,医疗费用除去免赔额100元还可以不限社保100%报销,还含有意外住院津贴,保障十分全面!

同时,大保镖Ⅱ少儿版的保费一年仅需72元,性价比十分高!

综上所述,小孩子适合配置少儿医保、医疗险、重疾险以及意外险。

学姐需要强调一点:市面上优秀的保险产品还是挺多的,学姐上述只是挑了几款作推荐。

不同人群适合的保险产品是不一样的,在购买保险的时候,还是要根据自身需求去挑选。

当然,在挑选保险产品的时候,要仔细看保险条款,防止入坑,这里有一份避坑指南,戳:

想要买一份好保险,光看这篇文章可不够!如果你依旧拿捏不准自己的情况,对保险配置疑惑,可以找学姐进行详细咨询-关注【学霸说保险】,里面有各类保险知识,最新的保险产品介绍,帮助你买保险不被坑!